来自:FRM > 二级 > 信用风险 2023-04-24 09:08

风险中性下的PD跟真实世界的PD应该怎么算?

查看更多

查看更多

L...

提问

8

上次登录

874天前

查看更多

查看更多

L...

提问

8

上次登录

874天前

Ben 2023-04-24 11:49

致精进的你:

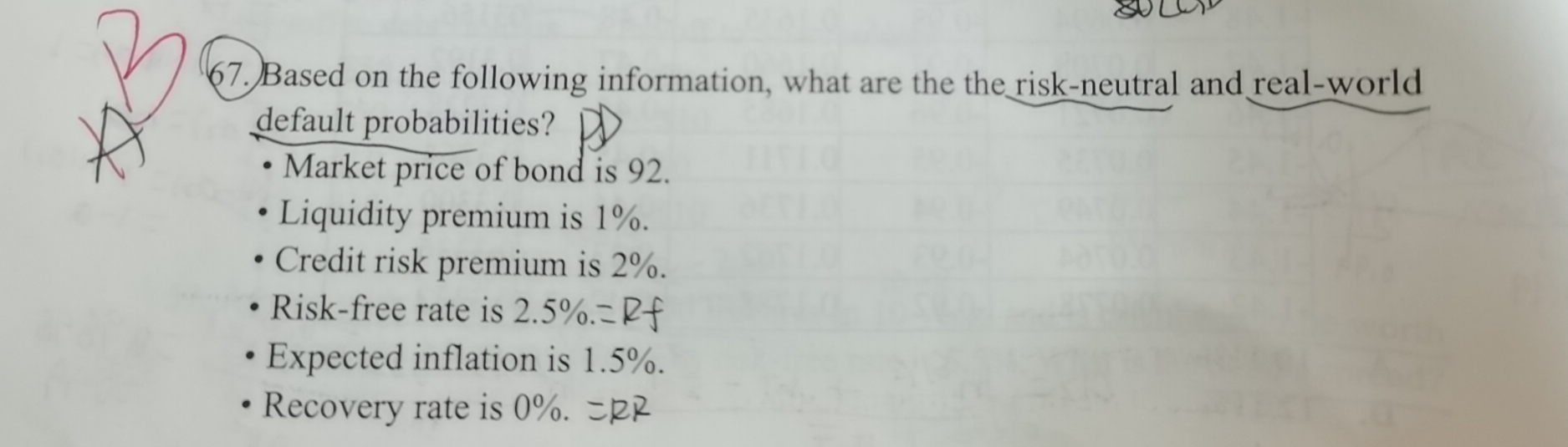

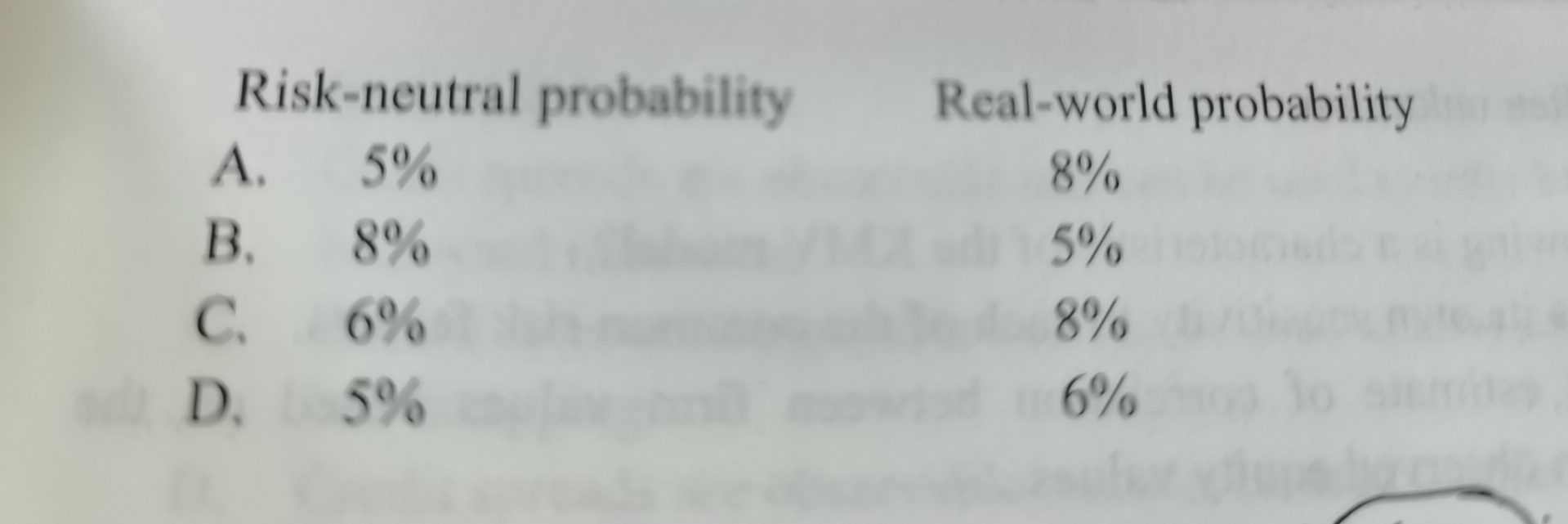

同学你好,风险中性下的违约概率是根据市场价格推导出来的(根据题干信息,市场价格等于92,即CS=8%,根据公式CS=PD*LGD,同时LGD=1-RR=1-0=1,得出PD=8%),所以风险中性下的PD=8%,因为风险中性下的违约概率包含的风险除了纯信用风险以外,还可能包括了纯信用风险以外的信用风险溢价和流动性风险溢价部分,而真实世界的PD是根据历史数据得出来的(即),可以理解为纯粹的信用风险部分,所以用风险中性下的PD鉴于纯信用风险以外的信用风险溢价和流动性风险溢价部分就是真实世界的PD。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。