来自:CPA > 会计 > 会计教材预科 2023-04-23 21:24

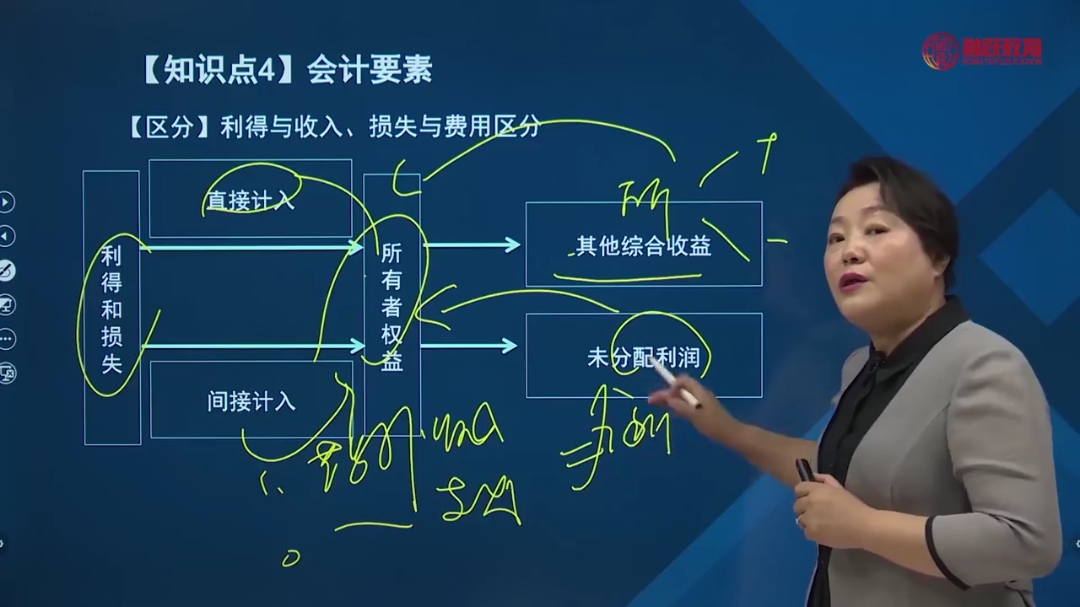

利得和损失在什么情况下判断为未分配利润,什么情况下为其他综合收益

查看更多

查看更多

张雅頔

提问

8

上次登录

77天前

查看更多

查看更多

张雅頔

提问

8

上次登录

77天前

琳琳老师 2023-04-24 09:27

致精进的你:

同学您好 利得包括非流动资产处置利得,非货币性交换利得、债务重组利得、盘盈利得、捐赠利得等,应计入“营业外收入”。损失包括非流动资产处置损失、非货币性交换损失、债务重组损失、公益性捐赠支出、非常损失等,应计入“营业外支出”。 直接计入所有者权益的利得和损失指的是“资本公积——其他综合收益"。 1.可供出售金融资产公允价值变动计入“资本公积——其他综合收益"。 2.非投资性房地产转换为公允价值模式后续计量的投资性房地产,贷方差额计入“资本公积——其他综合收益”。 3.权益法核算的“长期股权投资”,被投资单位除净损益以外的其他权益变动计入“资本公积——其他综合收益"。 4.可供出售金融资产中的“股票投资”涉及到外币业务的,汇兑差额计入“资本公积——其他综合收益"。 利得和损失计入当期损益的会影响利润;计入所有者权益的不影响利润。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。