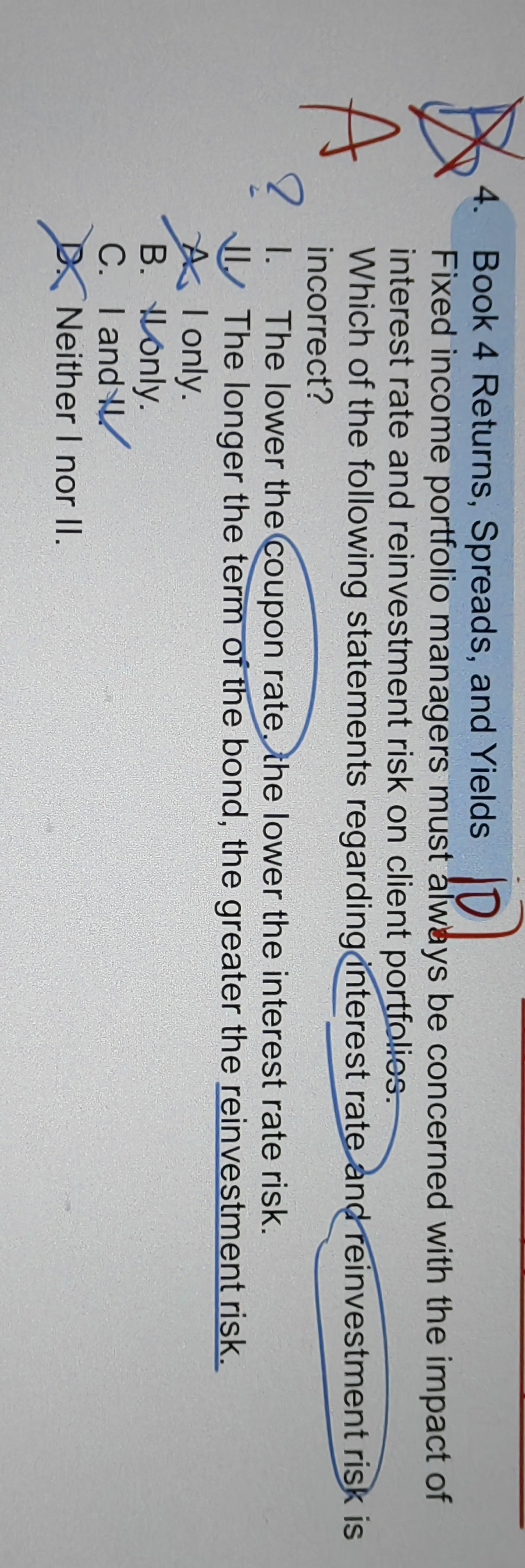

来自:FRM > 一级 > Valuation and Risk Management 2023-04-23 09:53

请问为什么这个1是对的,而2是错的?我都有些…不明白

查看更多

查看更多

ann

提问

95

上次登录

328天前

查看更多

查看更多

ann

提问

95

上次登录

328天前

Jason 2023-04-23 13:23

致精进的你:

这道题选A的话,不应该第一句话是错的,第二句话是对的吗?

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-04-25 00:25

是的…我刚刚捋顺过来。 可是还是不太理解1。1的coupon rate是不是和interest rate risk没关系呢? 此外,可不可以这样解释2,我自己认为是时间越长,无息bond更可能出现收益小于存款,导致被转手再投资,于是有reinvestment risk

回答2023-04-25 11:49

coupon rate 和 久期有关系,coupon越大,久期越小。只不过,coupon和债券的期限都会对久期产生影响,并且一个是正向的,一个是负向的,如果结合在一起,就要考虑谁的影响更大,这个问题难度太高,要引入数学工具,结合实际情况,才能的到最后的结论。第二,所谓在投资风险,指的是在利率下降的背景下,提前回收的现金流没有办法按照假设的YTM进行在投资,最终导致整体投资收益率下降所带来的风险。零息债不存在现金流的提前回收,所以不存在在投资风险