来自:FRM > 一级 > 估值与风险模型 2023-04-20 19:48

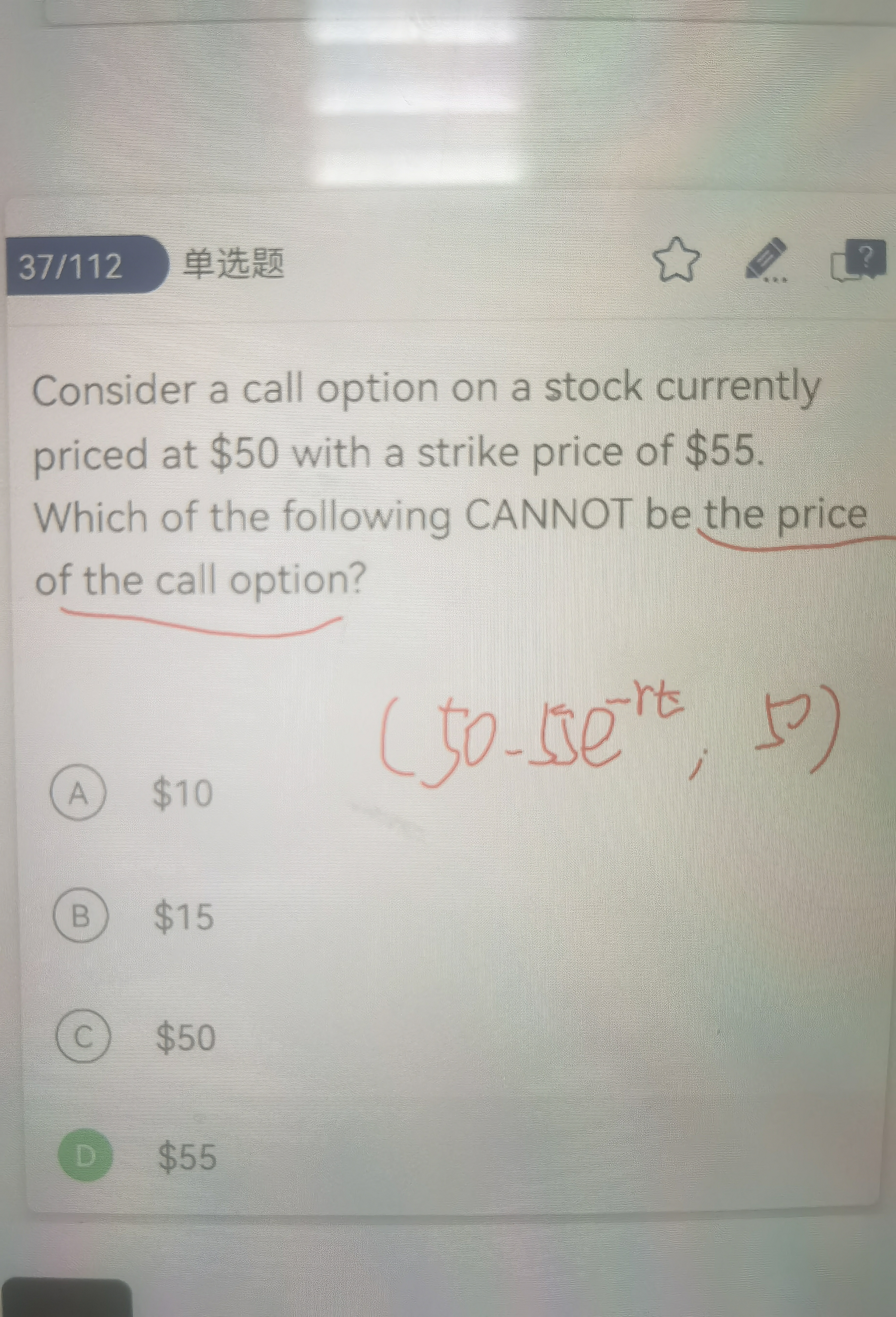

请问看涨期权的期权费是不是等于期初标的价格减折现的执行价

查看更多

查看更多

158****1600

提问

180

上次登录

351天前

查看更多

158****1600

提问

180

上次登录

351天前

Jason 2023-04-20 20:23

致精进的你:

不是的,期权费的计算不要求我们掌握。在实物中,通常期权费取决于期权本身的内在价值和时间价值,还有市场等等因素的影响。在FRM体系当中,对于期权费并没有提到具体的计算方法,对于期权,我们更关注的是内在价值,也就是payoff的计算,如果考到profit的计算,需要考虑期权费的话,对应的数值一定都会给到。换句话说,我们在这个体系当中吗,更关注的是价值而不是价格,价值是通过理论计算可以求出来的,但是价格是会受到市场供需等多方面因素影响的。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-04-20 21:26

老师,请问这道题求的price是不是就是期权的价值

回答2023-04-20 23:23

不是,买入看涨期权,是获取以约定好的执行价格买入标的资产的权利。所以对于看涨期权来说,期权费的上限就应该是当前的标的资产的价格,如果期权费超过了当前的标的资产的价格,就不需要通过期权获取未来标的资产升值的可能性了,直接买入标的资产就可以。