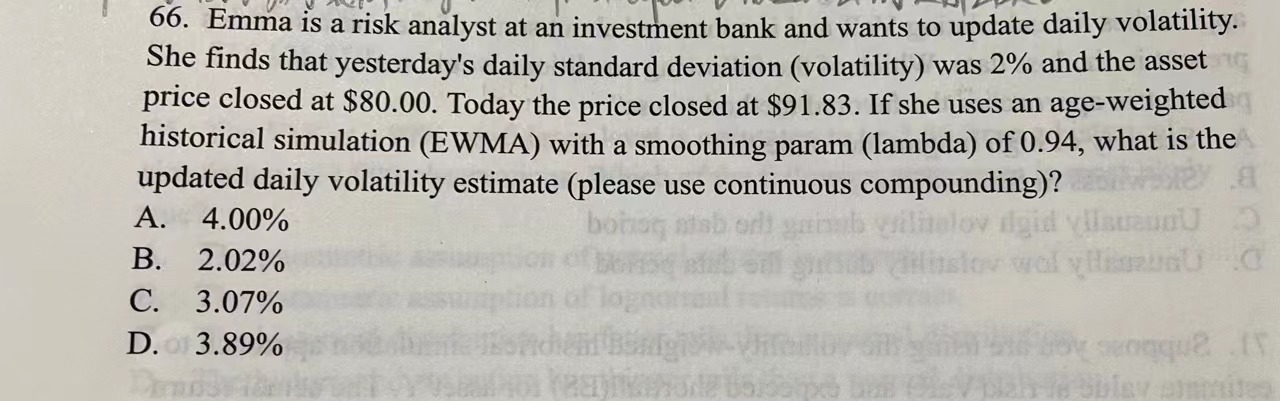

来自:FRM > 二级 > 市场风险 2023-04-18 00:11

辛苦老师讲一下这个题目的解题思路以及用到的公式

查看更多

查看更多

199****8996

提问

205

上次登录

882天前

查看更多

查看更多

199****8996

提问

205

上次登录

882天前

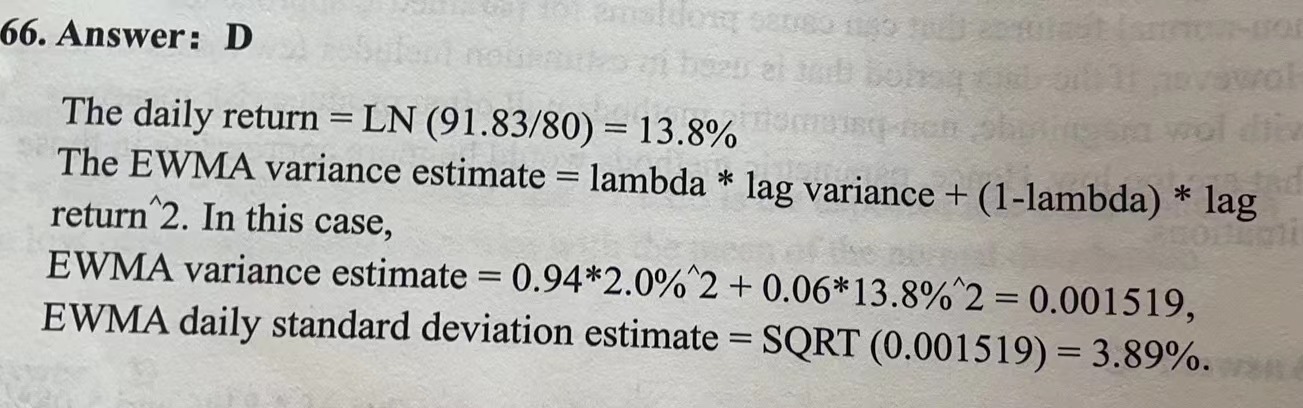

Ben 2023-04-18 11:04

致精进的你:

同学你好,这道题考察的就是运用EWMA方法计算第n天的波动率,通过EWMA公式可以发现需要先计算出第n-1天的收益率,题干提示运用连续复利的形式计算收益率,也就是运用对数收益率,然后代入公式计算即可。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-04-18 12:32

所以用EMWA法计算方差,需要基于上一日的收益率和方差一起计算吗?答案里面计算出的13.8%是当天的收益率,为什么作为lag return带入公式呢?谢谢老师

回答2023-04-18 17:34

同学你好,EWMA公式参考图片,答案里面的lag是滞后的意思,也就是n-1的意思,即上一期的波动率和上一期的收益率。

追问22023-04-19 13:31

问题是图片公式需要的是“lag return”,但是带入的13.8%应该是today的return吧,这是为什么呢?

回答2023-04-19 13:51

题目表述有瑕疵,应该是:She finds that yesterday's daily standard deviation (volatility) was 2% and the asset price opened at $80.00, the price closed at $91.83,理解即可。