来自:FRM > 二级 > 市场风险 2023-04-18 00:09

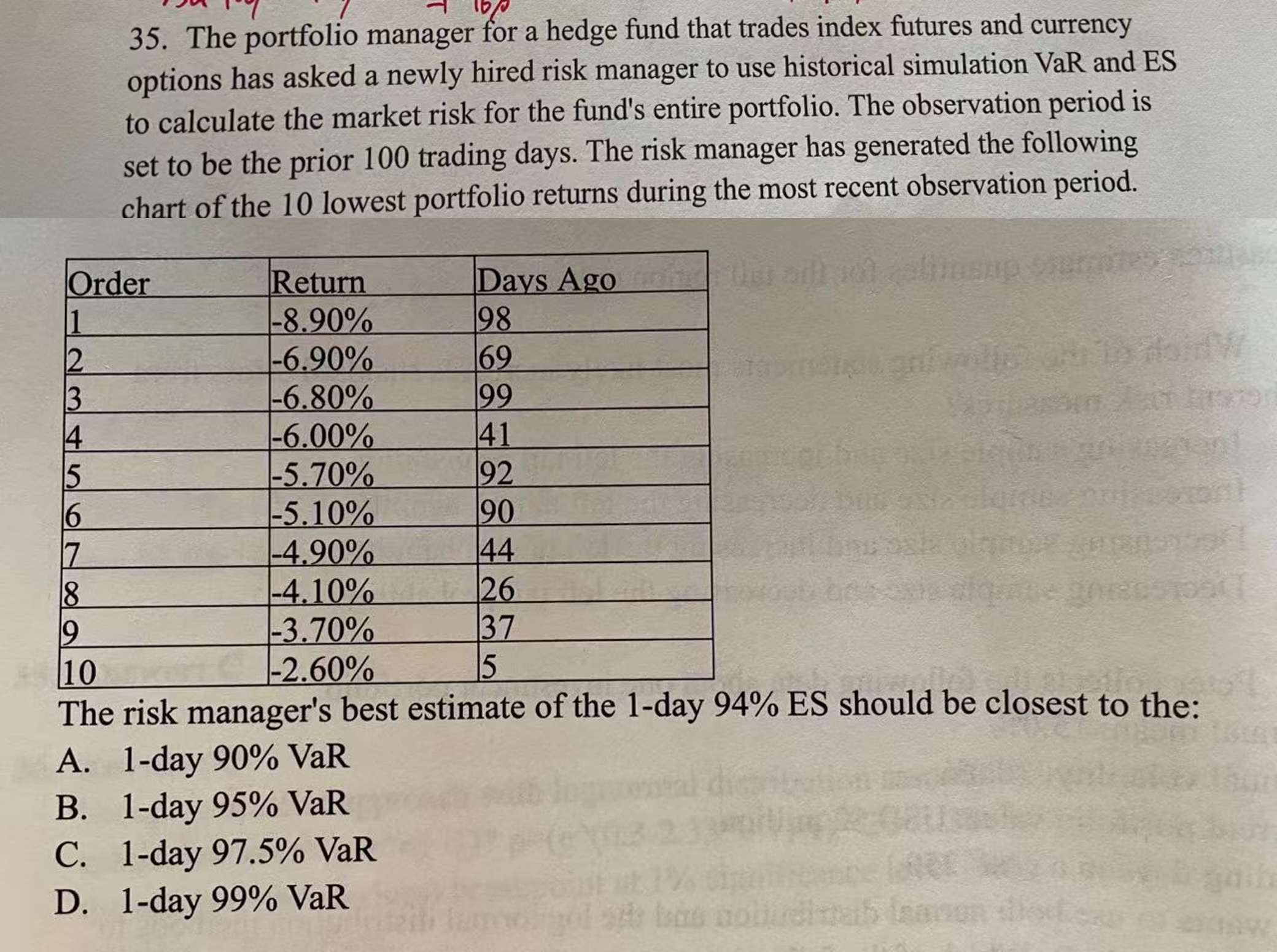

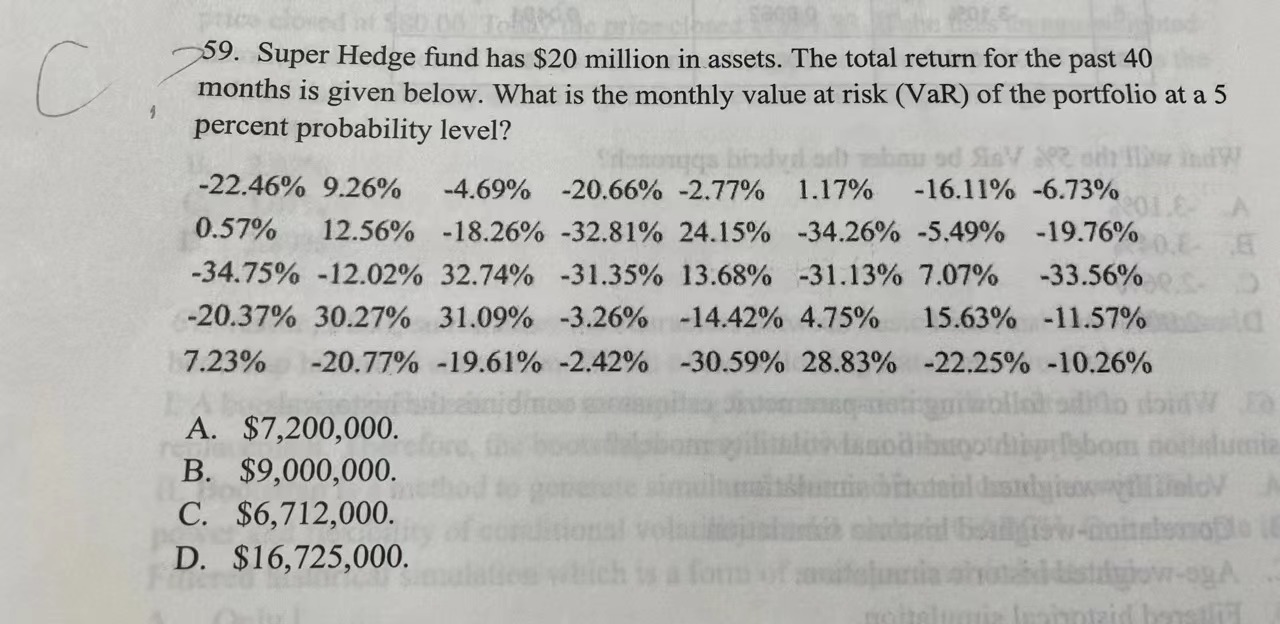

老师,根据35题的答案,ES是(极端概率*n-1)个尾部数据的均值,那么VaR是否应该是从小到大第(极端概率*n)个的数据的取值?为什么59题的VaR是第(极端概率*n+1)个数据的取值呢?

查看更多

查看更多

199****8996

提问

205

上次登录

882天前