来自:FRM > 一级 > Financial Markets and Products 2023-04-16 21:20

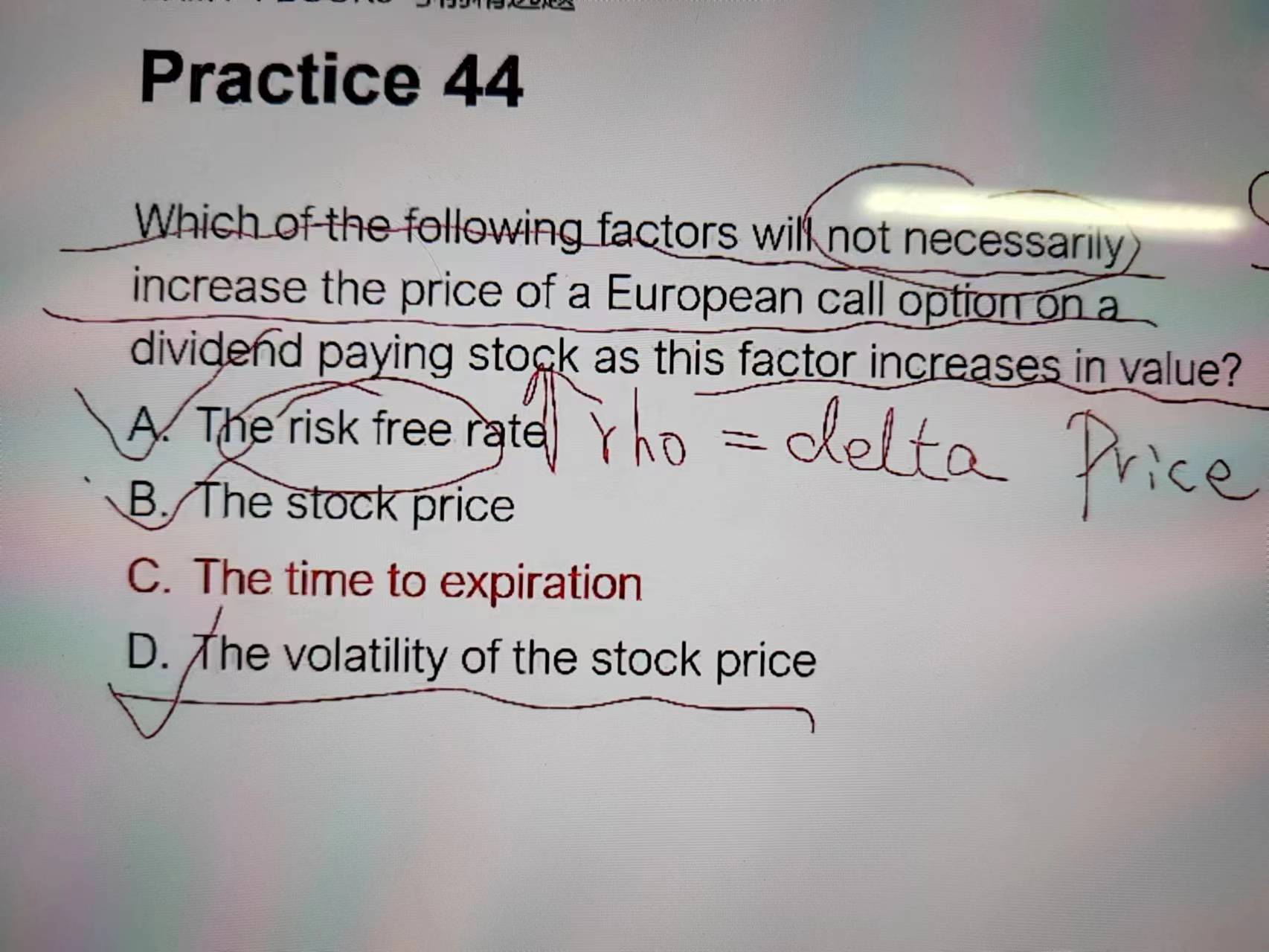

老师请问这道题c懂,但是A不懂,这个一共从两个角度分析,一个时间价值,利率上升无论看张看跌期权,价格都下降。如果是内涵价值,我觉得利率上升,资产价格下降,应该看张价格下跌,看跌期权上涨呀(我觉得)

查看更多

查看更多

131****9384

提问

1

上次登录

33天前