来自:FRM > 一级 > 估值与风险模型 2023-04-14 01:35

这个10.7怎么算出来的,增加十天对look back period和ES计算时Return的选取有什么影响

查看更多

查看更多

嘿嘿

提问

32

上次登录

1028天前

查看更多

查看更多

嘿嘿

提问

32

上次登录

1028天前

Ben 2023-04-14 11:10

致精进的你:

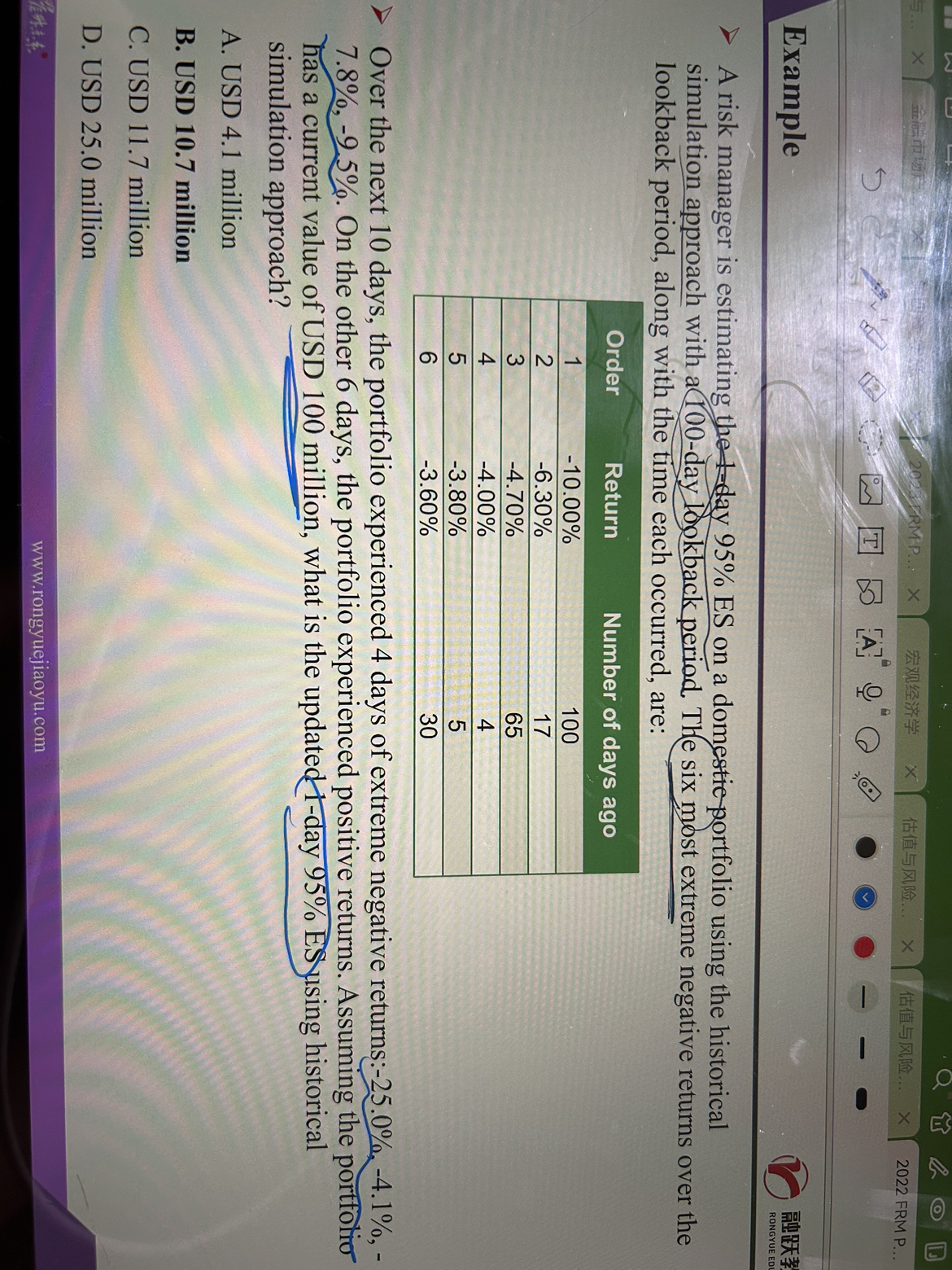

同学你好,经过更新四个新的极端损失后,把损失从大到小排序可以得到: -25%,-9.5%,-7.8%,-6.3%,-4.7%,-4.1%。对应的是95%的一天的ES值就变成了(-25% -9.5% -7.8%-6.3%-4.7%)/ 5=10.7

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-04-14 15:13

ES 不是应该算四个吗 除VaR值以外的,这个回望窗口也会变吗 那个10%不要了是因为对于现在来说是110天前的数据了,但是现在只要以最近100天数据来衡量吗

回答2023-04-17 09:30

第一个问题:关于ES的计算,正常情况下是要除以4的,即超过VAR损失的数量,但是,这道题除以4没有答案,所以要把VAR值也算上除以5,原因是,这两种方法都在原版书上出现过,所以存在矛盾,题目中也会存在这种情况,所以在考试的时候,优先采用除以4这种方法,没有答案的话再采用除以5这种方法; 第二个问题,你的理解完全正确。