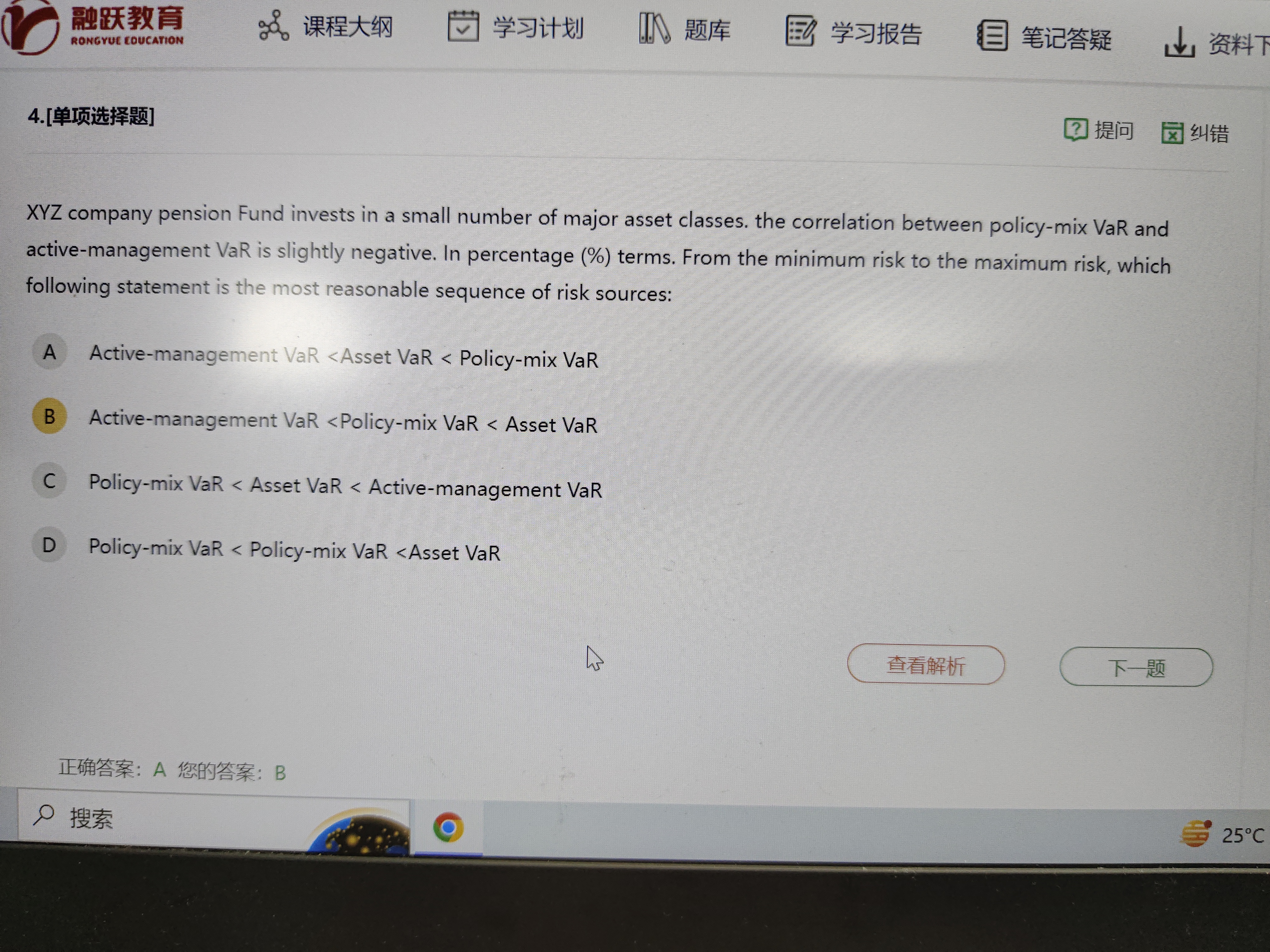

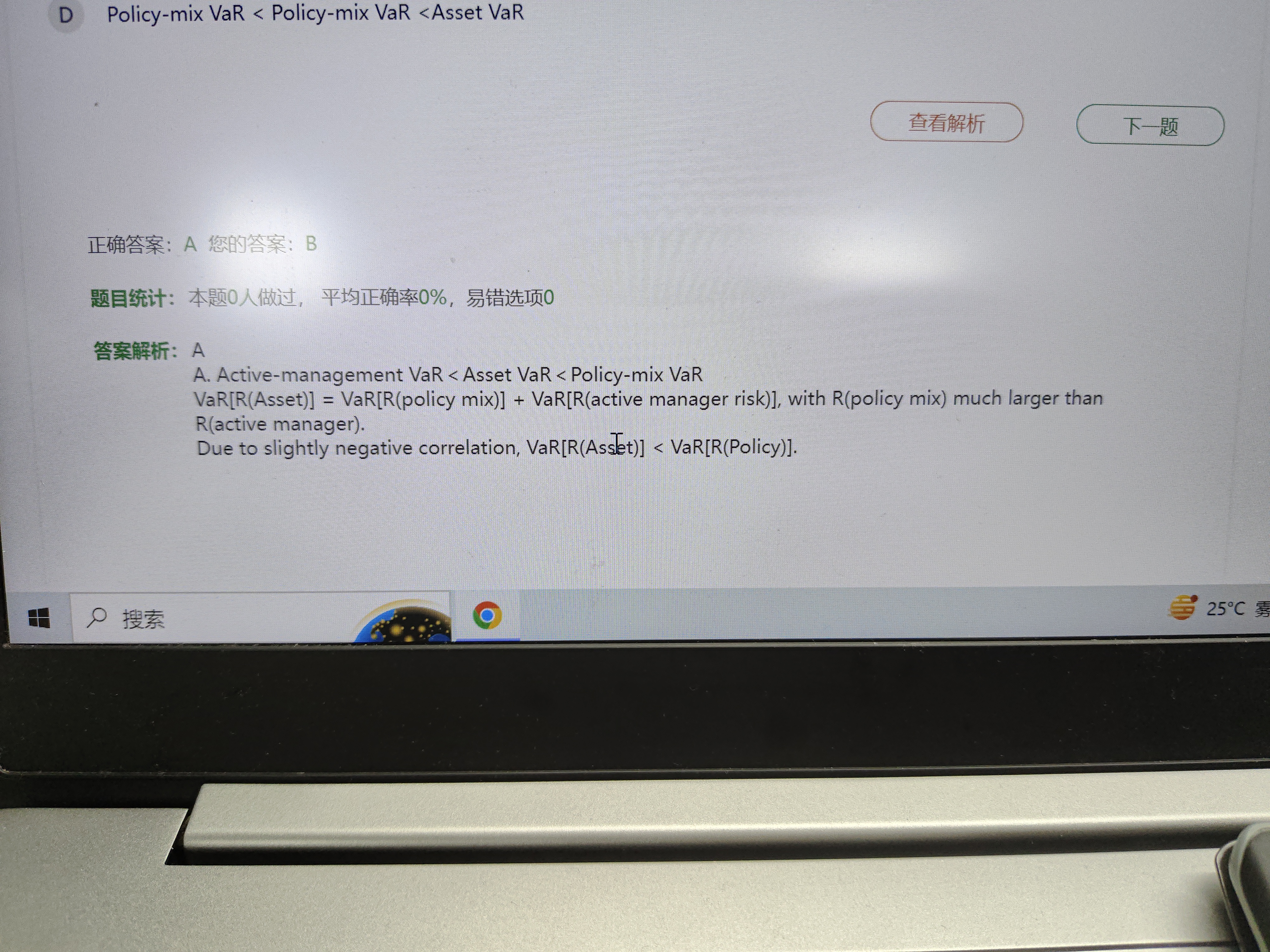

来自:FRM > 二级 > 投资风险 2023-04-12 17:03

为什么答案中的VaR是直接相加嘞?

查看更多

查看更多

我想过二级

提问

87

上次登录

1122天前

查看更多

查看更多

我想过二级

提问

87

上次登录

1122天前

Ben 2023-04-13 10:38

致精进的你:

同学你好,资产的VAR产生的损失来源有两个,一个是承担系统性风险所带来的损失(即policy-mix risk,),一个是承担非系统性风险所带来的损失(active management risk),所以可以直接相加。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。