来自:FRM > 一级 > 估值与风险模型 2023-04-11 08:48

这里这个standard deviation是怎么来的啊请问?

查看更多

查看更多

189****9982

提问

254

上次登录

1140天前

查看更多

查看更多

189****9982

提问

254

上次登录

1140天前

Ben 2023-04-11 11:06

致精进的你:

同学你好,你说的标准差是题干中的1.1,0.9和0吗,这些都是已知条件。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-04-11 11:59

老师不好意思 我没说清楚 就是这里的total loss的standard deviation是怎么求得呢?

回答2023-04-11 14:10

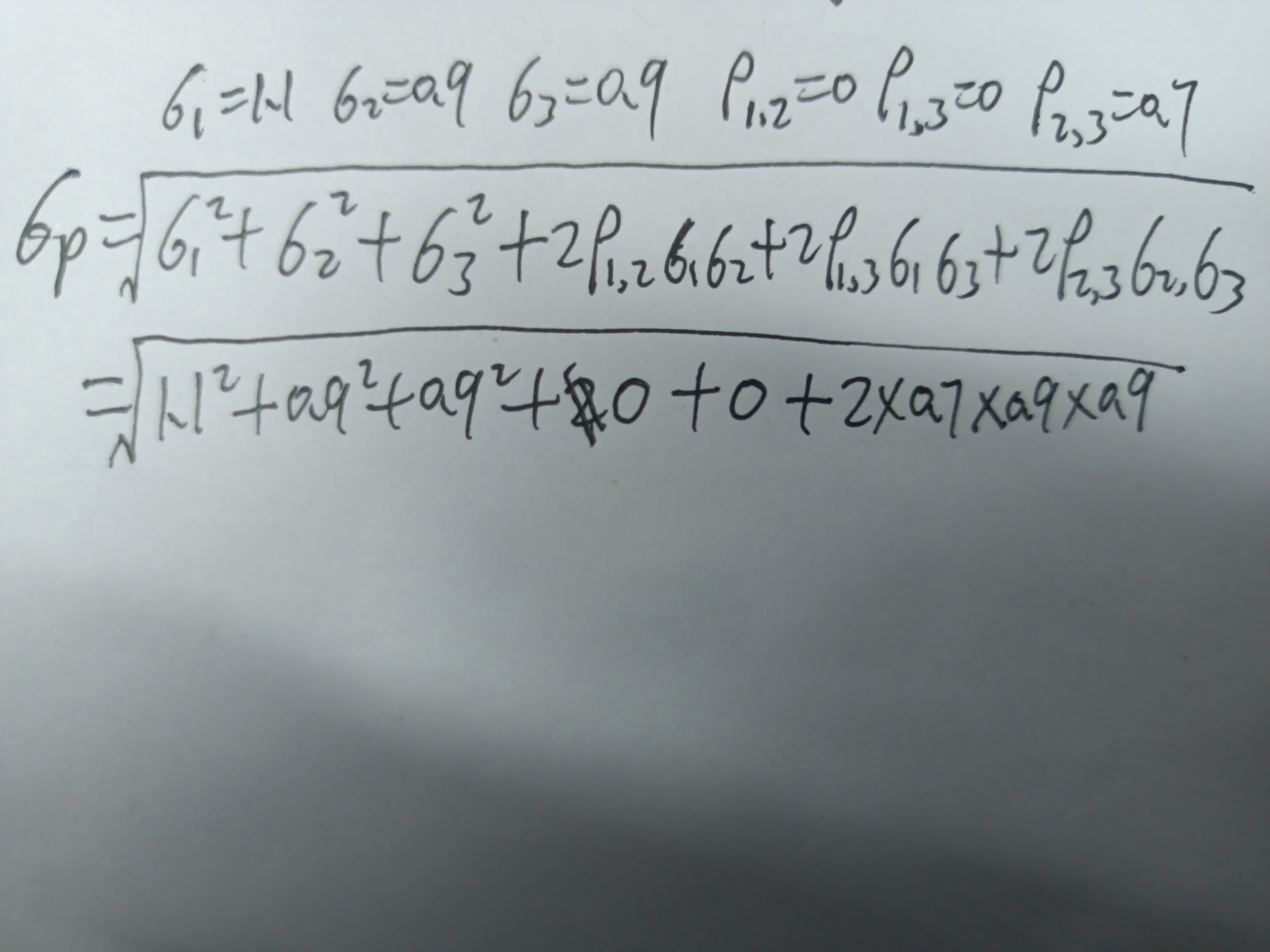

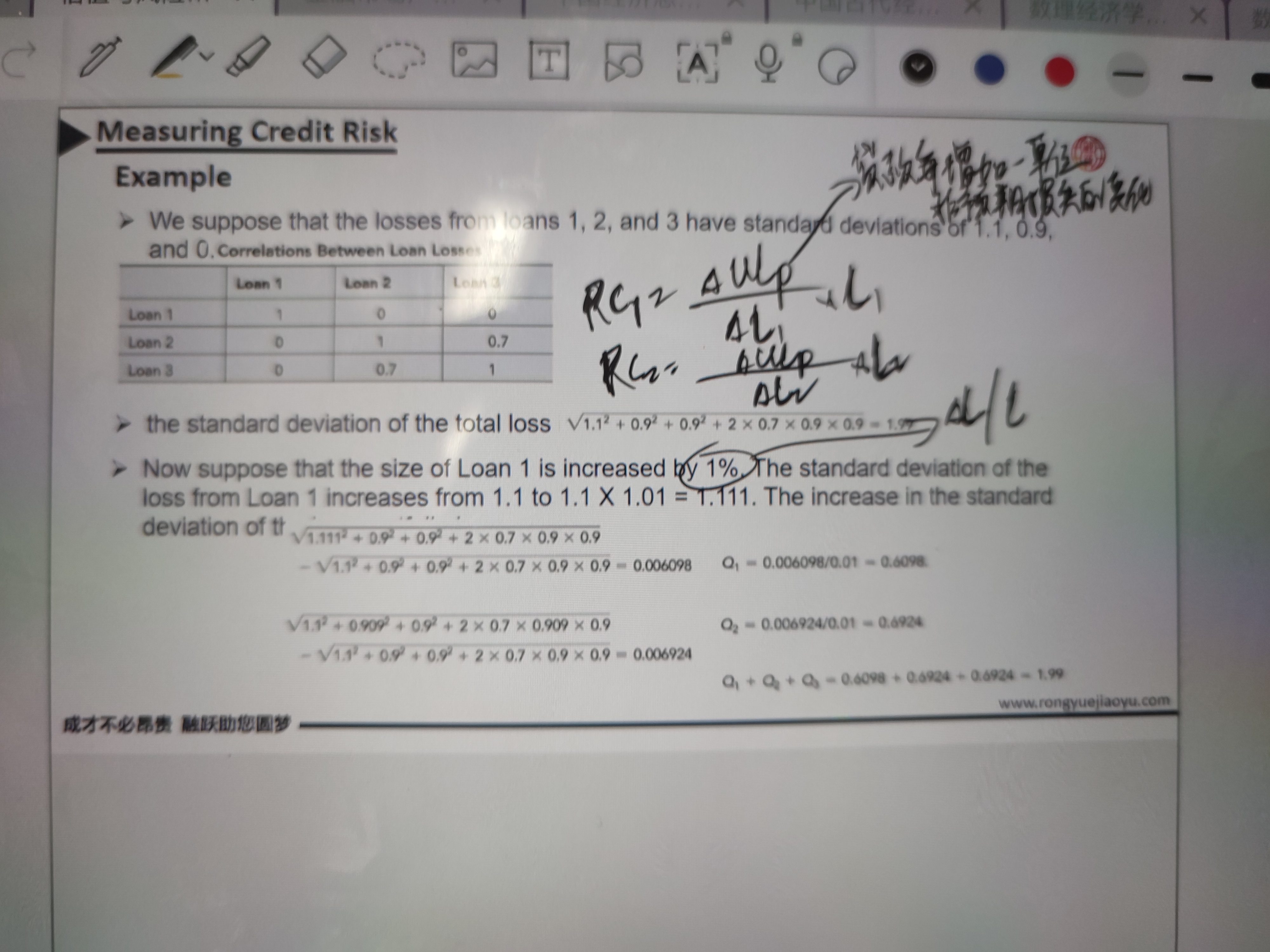

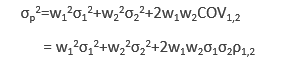

这里涉及的是三个资产的标准差计算,不过由于其中一个资产的标准差等于0,所以就变成了2个资产组合标准差,该公式是出现在风险管理基础科目现代组合理论当中,具体位置参考图片71页。

追问22023-04-11 15:03

不是的老师 第三个资产的标准差应该也是0.9 因为那个总的标准差里面的出现了三次平方

回答2023-04-11 17:59

计算过程参考图片理解