来自:FRM > 一级 > 电脑版 > Unit 16.债券定价和估值 2023-04-10 10:29

第122题

这里的par不应该是100,price不应该是98吗?

查看更多

查看更多

189****9982

提问

254

上次登录

1140天前

查看更多

189****9982

提问

254

上次登录

1140天前

Ben 2023-04-10 17:44

致精进的你:

同学你好,没明白你的问题是什么。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-04-10 20:24

就输t–bill的计算公式不是par(1–r)=price吗?

回答2023-04-11 09:15

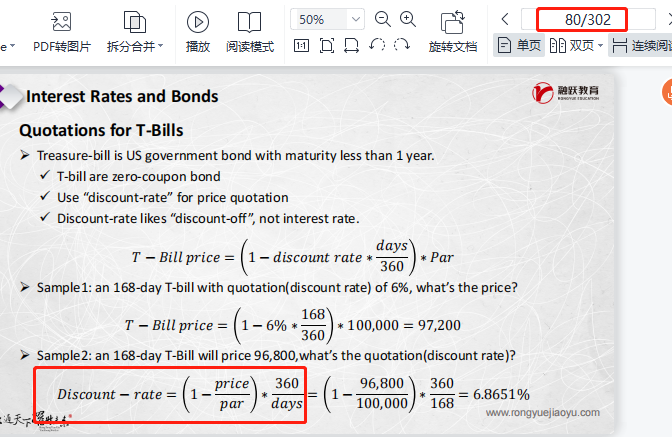

你这个公式是 one-year Treasury bills的计算公式,正常的 Treasury bills报价公式是360/n*(100-Y),Y是现金价格,另外这道题让计算的是两年期的Treasury bond,必须要先根据已知条件算出来各期的折现因子或者即期利率。

追问22023-04-11 12:06

360/n*(100-y)这个公式在PPT哪里呢?(100-y)是在上还是下?再接着这里6个月的用这个公式也没法求出来利率啊?

回答2023-04-11 13:47

具体位置参考图片,看不懂建议听下课。另外我上个回答的后半部分的意思是这道题用不了这个公式,因为没有给相关条件,也不是考察T-bill报价这个知识点,只是利用这个条件计算半年的折现率而已。

追问32023-04-11 15:06

老师你好 这里我看不到图片

回答2023-04-11 17:46

不好意思,这里