来自:CPA > 会计 > 会计教材精讲 2023-04-08 21:17

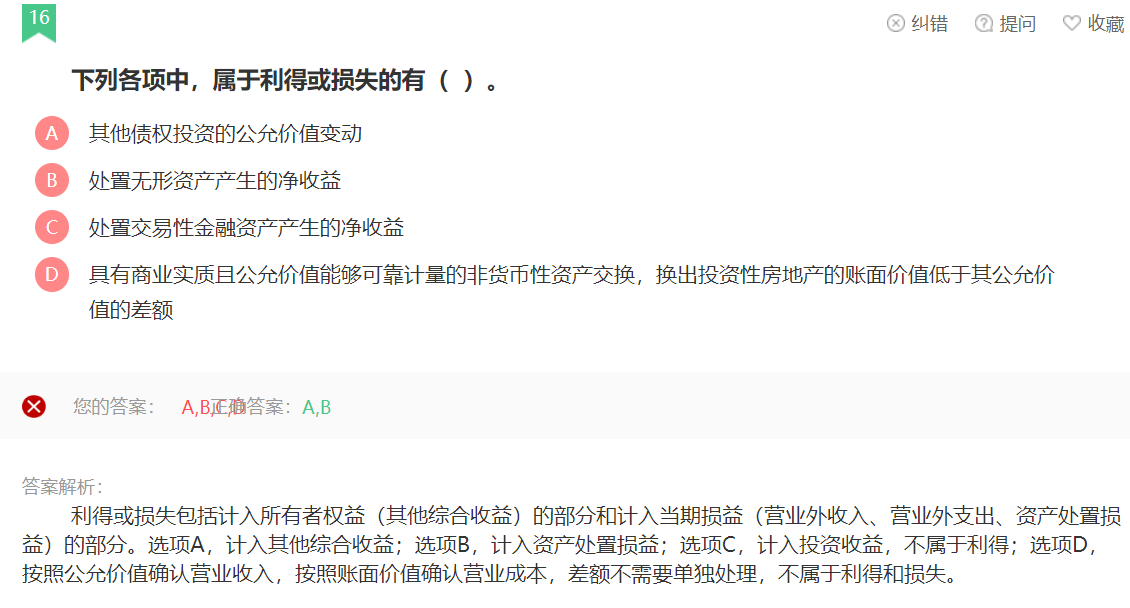

其他综合收益是什么?为什么A属于其他综合收益?资产处置损益是什么?包括投资收益吗?为什么投资收益不属于利得?D中低于公允价值的差额是什么?

查看更多

查看更多

积极赫拉

提问

40

上次登录

18天前

查看更多

查看更多

积极赫拉

提问

40

上次登录

18天前

琳琳老师 2023-04-10 09:32

致精进的你:

同学您好: 首先给您个建议,第一章的内容具有总括的特点,所以会涉及后面章节的知识点,作为初学者第一章的习题不必过于纠结,待学了后面章节知识点后再去做第一章会更好一些哦 其他综合收益是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。其他综合收益在利润表,资产负债表,所有者权益变动表上均能反映,它反映的主要是非日常经营活动形成的利得和损失,最终都会影响所有者权益。进入其他综合收益体现的是谨慎性,这是由时间累计而得来的价值增值。 资产处置损益≠投资收益,两者没有必然的联系 利得是有企业非日常活动形成的、与所有者投入资本无关的经济利益的流入。分为两类,一类直接计入所有者权益,一类计入当期损益。 直接所有者权益的利得包括:1、权益法下被投资方其他权益变动;2、权益结算的股份支付;3、自用房地产转换为公允价值计量的投资性房地产的贷差;4、可供出售金融资产的公允价值变动、汇兑差额、及重分类。(就这四种,记住即可)。 直接计入当期损益的利得包括:1、非流动资产处置利得;2、非货币性资产交换利得;3、债务重组利得;4、捐赠利得;5、盘盈利得;6、政府补助;7、权益法取得投资利得;8、罚没利得;9、无法支付的应付账款利得。 投资收益不属于利得,投资收益属于日常活动形成的。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。