Ben 2023-04-10 14:37

致精进的你:

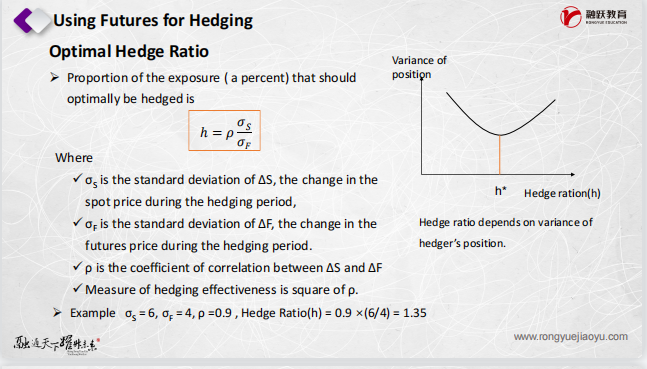

同学你好,第一个问题,稳定的相关性才能保证对冲工具对冲数量的稳定,我们在计算期货对冲数量的公式中就可以看到相关系数的作用:N=ρ*σs/σF*VA/vF;

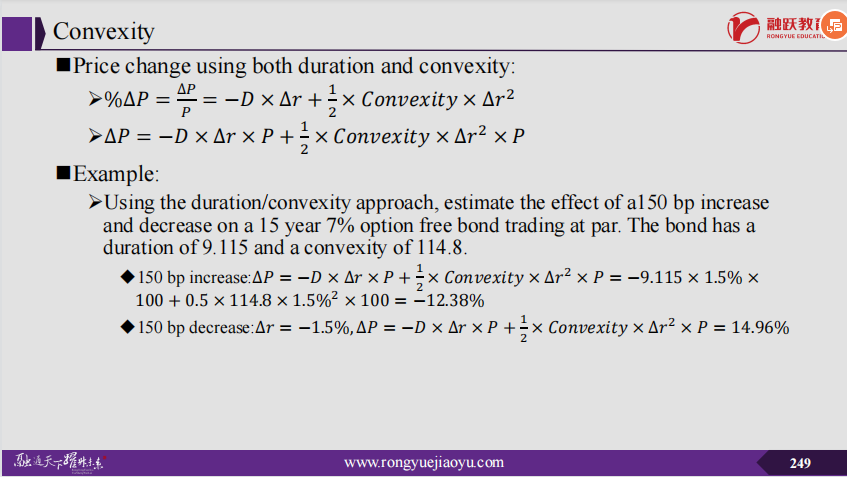

第二个问题,你可以从考虑了久期和凸度之后,利率变动对债券价格的影响的计算公式中去理解,波动率与凸度的关系,deltaP/p=-D*deltay+0.5*C*daltay^2, 当波动率越大,deltay越大,债券价格变动就越大,债券价格变动就越大,凸度越大,所以他们之间都是正相关关系,另外从定性层面去理解,价格波动越大越能体现凸度涨多跌少的特性。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-05-03 14:42

这里的两个公式分别在PPT哪里呢请问?

回答2023-05-04 09:30

第一个是在金融市场产品科目,第二个是在估值与风险模型科目,具体参考图片

追问22023-05-05 09:40

老师你之前解答的时候,第一个公式出现了*VA/vF,这是什么请问?

回答2023-05-05 10:18

VA/vF代表的是要对冲的资产总的价值除以一份对冲工具的价值,如果不乘以VA/vF算出来的是最优对冲比率,乘以VA/vF算出来的就是最优对冲工具的对冲数量。

查看更多

查看更多