来自:CFA > 2023 Level II > Fixed Income > Learning Module 4 Credit Analysis Models 2023-04-06 17:05

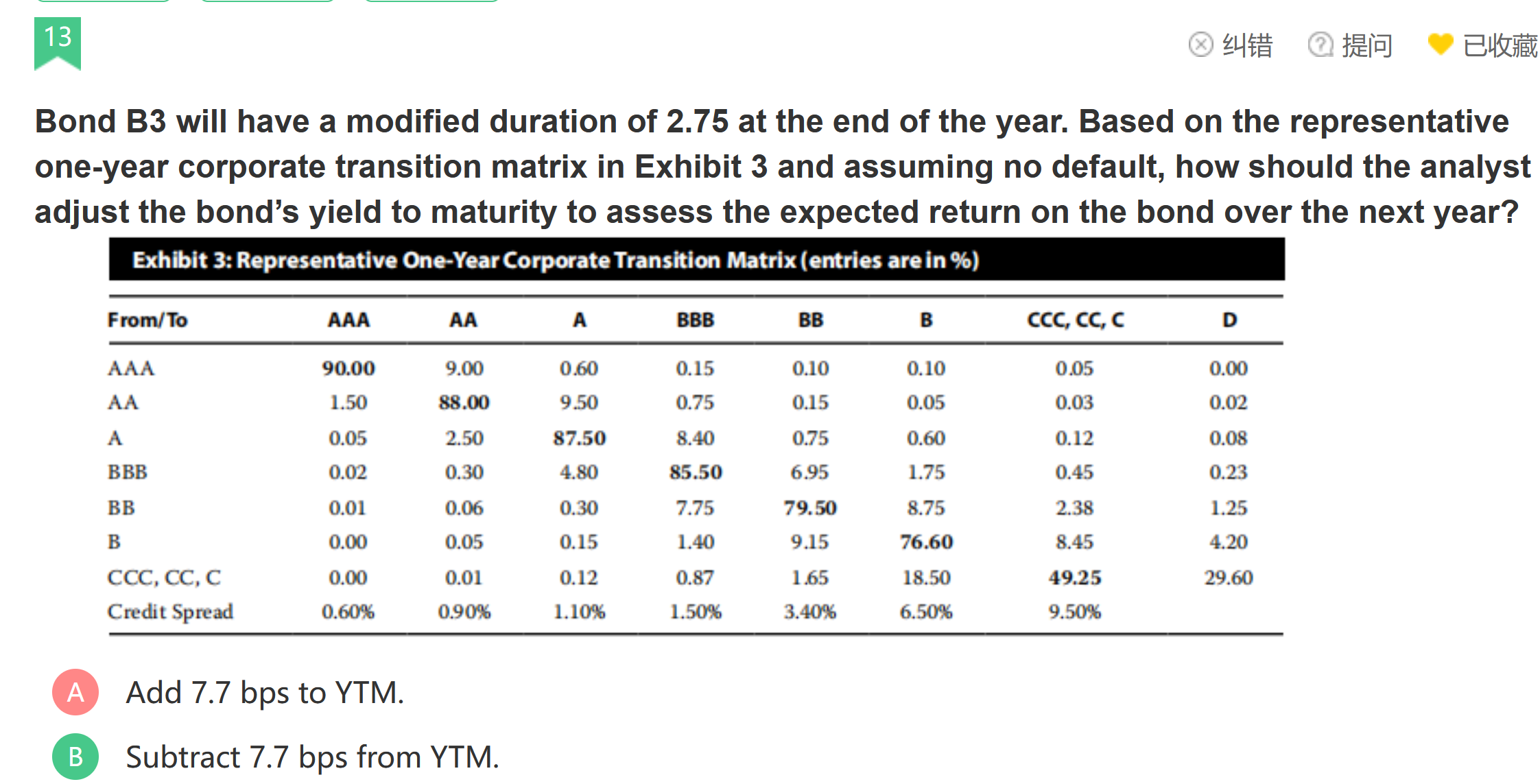

第十三题,修正久期乘以credit spread的变化幅度,结果是债券价格的变化率,这里面的计算结果,-0.0774%,内涵应该是未来一年不违约的前提下,债券价格的变化幅度,即债券在未来一年的期望收益率应该是下降的,根据YTM的计算公式,债券价格下跌,其他因素不变,那应该是YTM增大才对啊,但是正确答案是YTM减少,YTM减少了,不应该是债券价格上升了吗?

查看更多

查看更多

150****9541

提问

3

上次登录

201天前