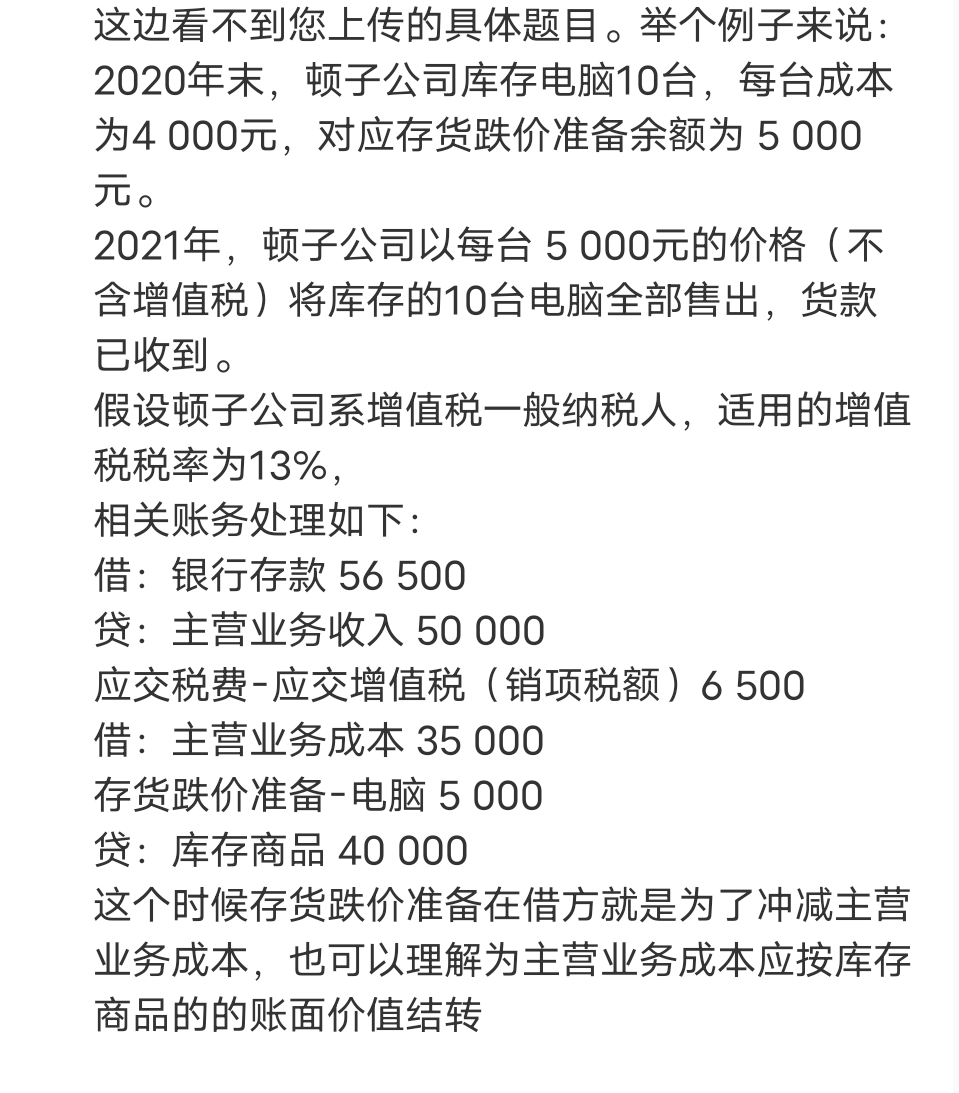

来自:CPA > 会计 > 会计教材精讲 2023-03-28 20:08

在存货跌价准备的计提中

借:资产减值损失

贷:存货跌价准备

在存货跌价准备的转回中:

借:存货跌价准备

贷:资产减值损失

在对外销售存货,存货的结转处理中

借:主营业务成本、其他业务成本

存货跌价准备

贷:库存商品 原材料

不理解为什么 存货跌价准备 减少了?

查看更多

查看更多

积极赫拉

提问

40

上次登录

18天前