来自:CMA > P1 > 第一章 2023-03-27 09:49

SZ19

老师好,完全成本和变动成本利润差额=(产量-销量)*固定制造费用,,但是在这道题里面,少分摊的固定成本怎么理解呢

查看更多

查看更多

150****0264

提问

62

上次登录

601天前

查看更多

查看更多

150****0264

提问

62

上次登录

601天前

郑老师 2023-03-27 18:10

致精进的你:

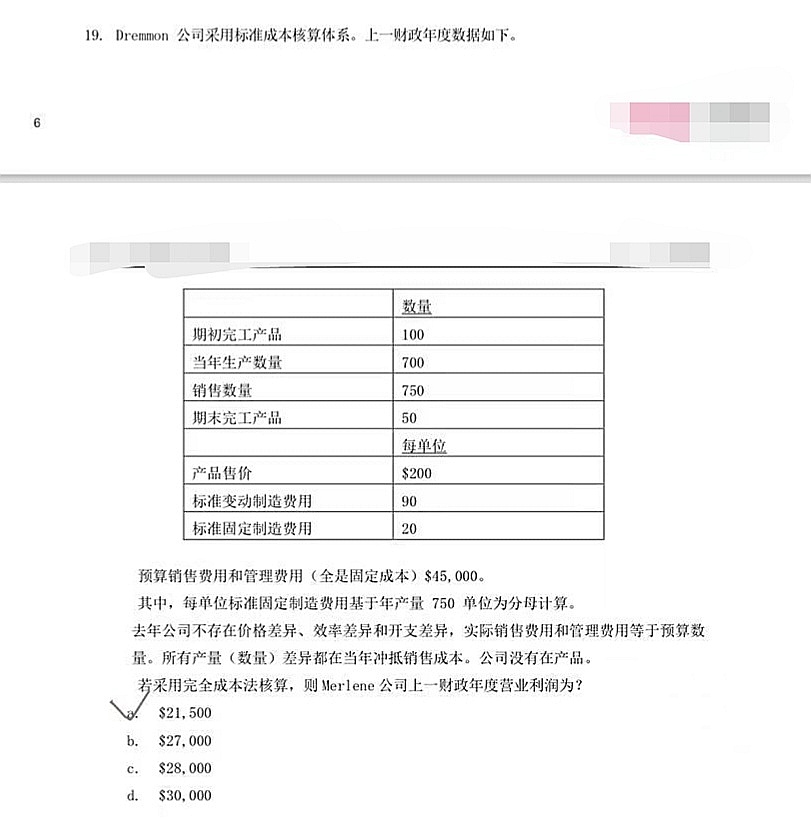

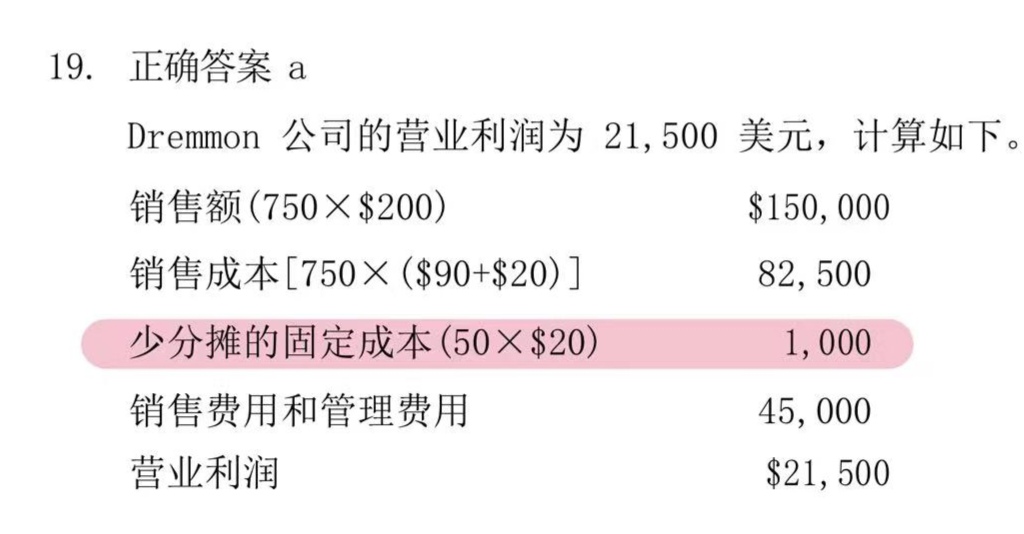

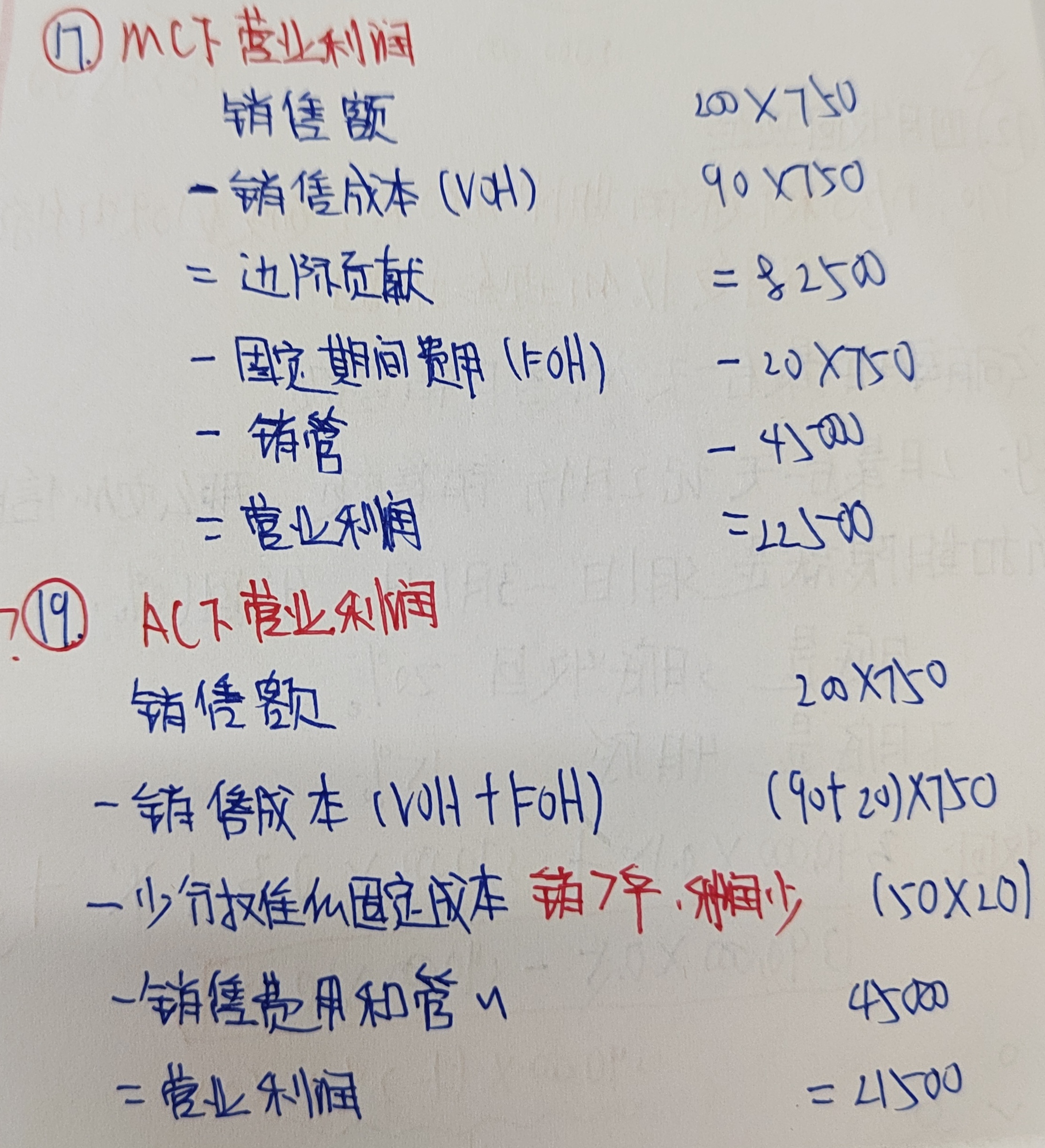

同学你好,相当于不利的数量差异=每个单位20美元的固定制造费用×(标准作业水平 - 实际作业水平)=20美元×(750-700)= 20美元×50=1,000美元。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-03-29 09:14

老师好,我不理解的是相同的题干下,AC和MC的营业利润为什么完全成本法会少分摊固定成本(也就是不利的数量差异)呢,是分摊的时候是按照销量700来分摊吗,但是AC计算成本的时候是按照产量来的,所以少分摊了“(产-销)*FOH”吗

回答2023-03-30 10:40

同学你好,当期间生产量不等于销售量时,“变动成本法”和“吸收成本法”下会产生不同的净利润。当产量多于销售量的时候,则吸收成本法将有更高的净利润,因为存货中吸收了部分固定制造费用,当销售量大于产量的时候,则变动成本法将会有更高的净利润。比如这一道题目中,变动成本法的固定制造费用=750×20=15000,全部记在当期。但是吸收成本法下期末存货(未销售部分)也吸收一部分固定制造费用,本期销售750大于本期生产700,所以本期销售部分存货的固定制造费用分为两部分:(1)第一部分:本期生产700产量实际消耗的=750×20=15000.(2)第二部分:销售期初存货50含有的固定制造费用=50×20=1000。所以如果只计算本期实际耗用的固定制造费用的话,完全成本法还有50单位存货里面含带的固定制造费用未分摊。