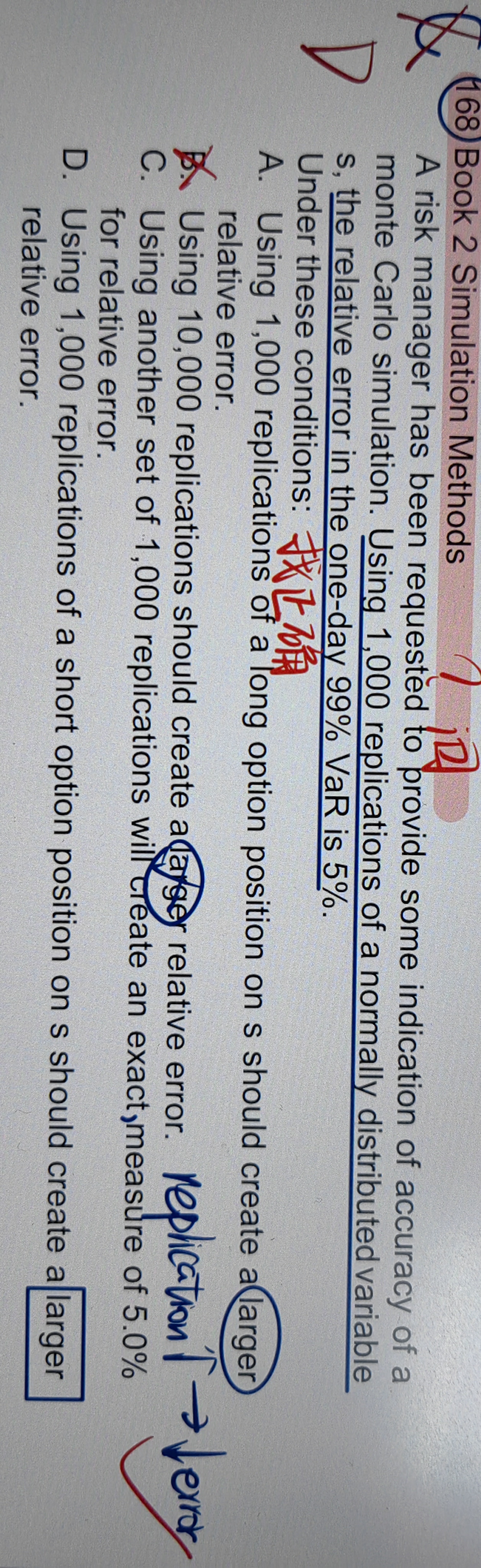

来自:FRM > 一级 > Quantitative Analysis 2023-03-19 21:32

这道题的ACD都不太明白,希望能请老师帮忙解释一下

查看更多

查看更多

ann

提问

95

上次登录

329天前

查看更多

查看更多

ann

提问

95

上次登录

329天前

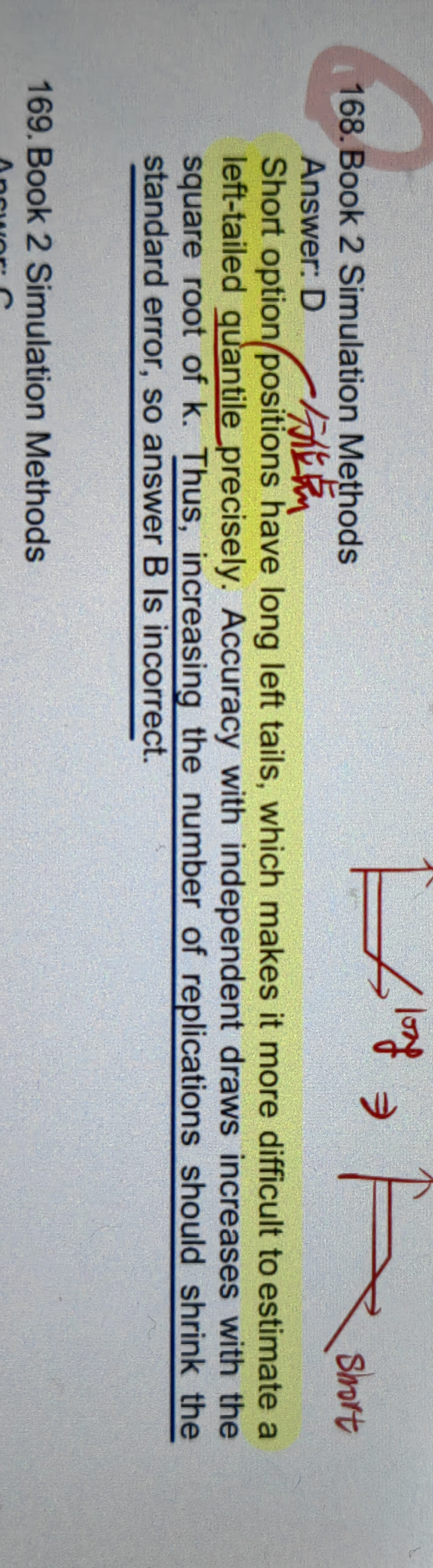

Ben 2023-03-20 11:23

致精进的你:

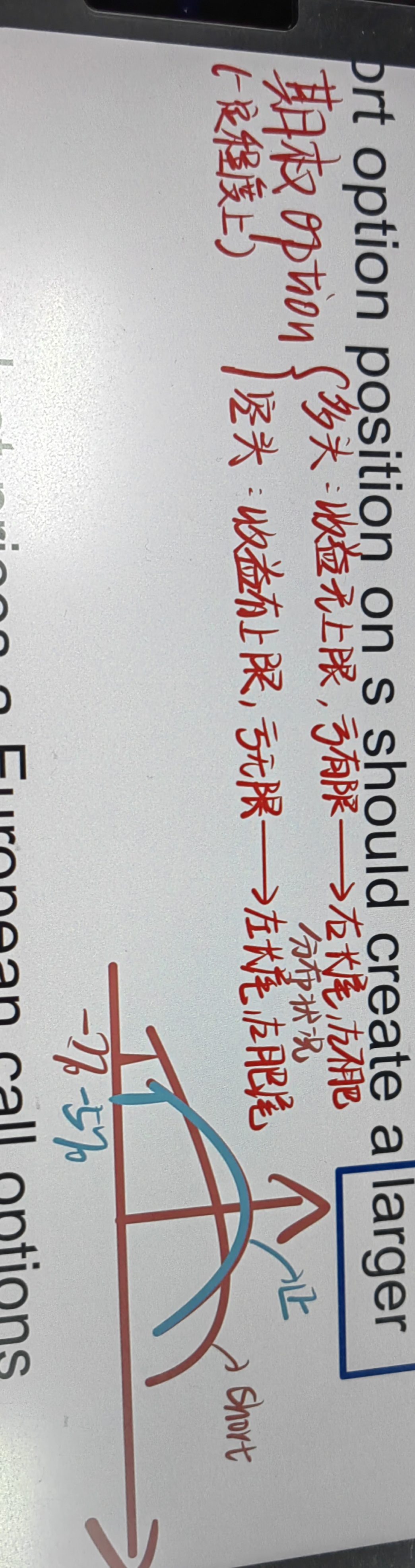

同学你好,首先题干的意思是对于1000个独立重复抽样的样本数据服从误差(即显著度水平)为5%的正态分布,然后,对于多头期权而言一定程度上收益无上限,损失有下限,所以呈现出左尾并不会出现肥尾的特征,所以抽样结果分布误差并不会增大,所以A错;反之同理,对于空头期权而言一定程度上收益有上限,损失无下限,所以呈现出左尾会呈现出肥尾的特征,所以抽样结果分布误差会增大(相比于正态分布而言),所以D对;C选项中说的是重新抽取1000个样本数据并不一定能保证其服从正态分布,所以无法确定其误差正好是5%,所以C错;

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-03-24 21:37

谢谢老师! 那么请问我是不是可以这样理解,相比正态分布,空头99%的one-day VAR对应的是更多的亏损(正态是亏5%)?

回答2023-03-25 09:12

相比正态分布,空头99%的one-day VAR对应的是更多的亏损,要大于1%(正态是亏1%),首先要确保不同点分布是在统一置信水平下才能比较。