来自:FRM > 一级 > Valuation and Risk Management 2023-03-16 14:30

这道题应该怎么做呐,不太理解

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

Jason 2023-03-16 15:53

致精进的你:

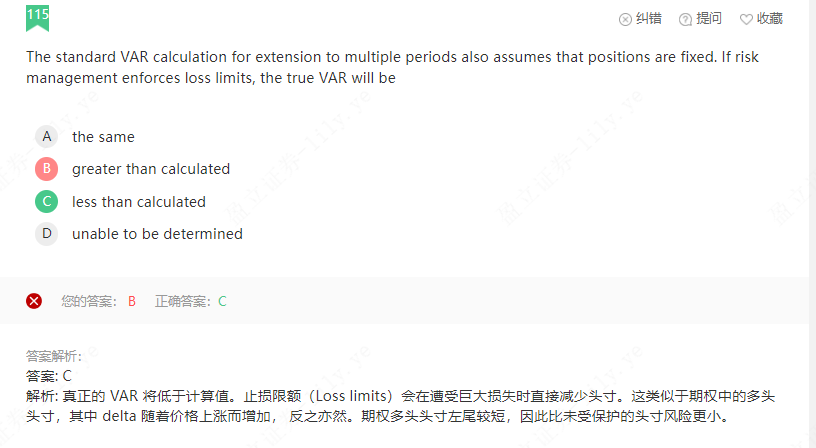

比如说有一个coupon bond,你可以计算一下,在给定期限和置信水平下,对应的VaR是多少,并且如果满足平方根法则的应用条件,你可以对这个VaR进行期限的转换。但如果现在,在这个coupon bond的基础上,我们买入了一个put option,这就相当于有一个止损的效果,同时,coupon bond + put option的结构相当于一个putable bond。那么当你计算VaR的时候,putable bond相比于coupon bond有了损失的保护,自然VaR会更小

The real talent is resolute aspirations.

真正的才智是刚毅的志向。