来自:FRM > 一级 > Financial Markets and Products 2023-03-16 10:01

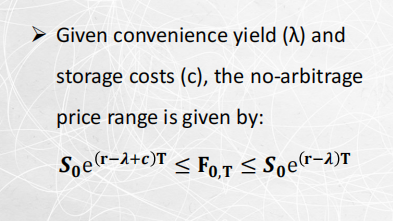

后面这个不是大于前面这个了嘛,这个等式应该是不成立的才对,可以讲解一下不存在套利空间的情况吗

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

Ben 2023-03-17 09:20

致精进的你:

同学你好,图片中的公式不等号应该都是大于等于,这边反馈下;另外,在考虑了存储成本和租赁率以及便利性收益率之后,当远期合约价格F0,t-S=0时,即通过卖出远期合约和买入现货合约,或者买入远期合约卖出现货的买卖利润等于0时,就不存在套利空间。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-03-17 09:38

可以写一下吗

回答2023-03-20 09:14

其实就是当实际远期价格Ft等于理论远期价格Ft [ =S0*e^(rf-laimuda+c)t ], 即考虑了套利成本之后的收益为0就是不再套利的时间点。