来自:ACCA > PM 2023-03-03 17:13

麻烦老师演示一下这道题该如何计算如何对比,谢谢

查看更多

查看更多

155****8953

提问

40

上次登录

704天前

查看更多

查看更多

155****8953

提问

40

上次登录

704天前

wangxiaomin 2023-03-06 10:07

致精进的你:

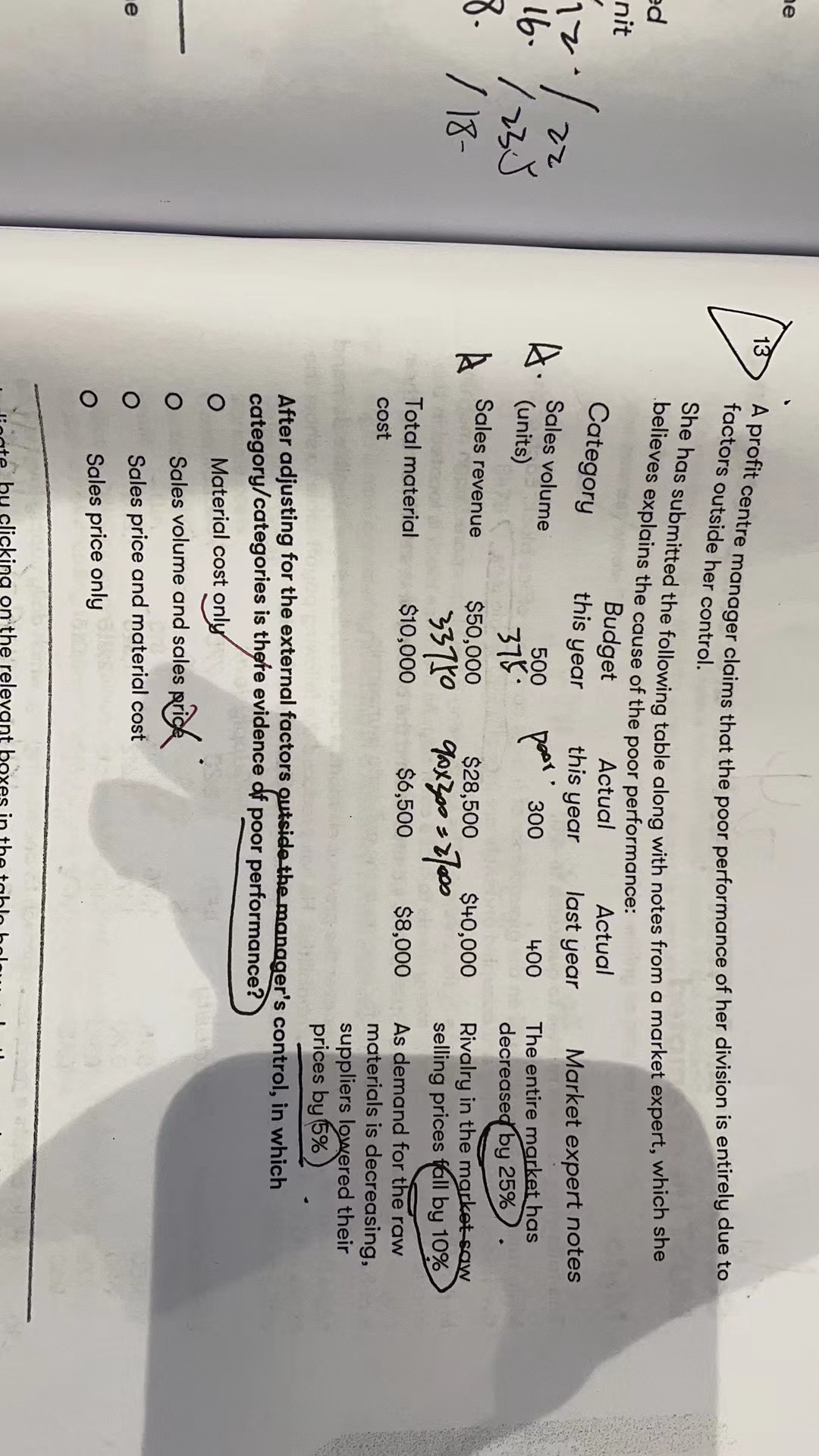

同学,题目描述剔除外界因素之后,导致POOR的原因。 1.sales volume,revised budget=400*(1-25%)=300,实际销量也是300,表现不好不坏。 2.selling price,revise std=100【50000/500】*(1-10%)=90,actual price=95【28500/300】,比revised std高,good performance。 3.material cost,revised std=10000/500*95%=19,actual price=6500/300=21.67,实际采购单价高于revised price,对于企业来说买材料多花钱了,所以是poor performance。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-03-06 16:23

老师最后一个material为什么是基于Budget this year进行调整而不是基于Actual last year下调5%

回答2023-03-06 17:11

同学,今年预计和去年实际销售数量都不一样,原材料成本肯定是不一样的,要用一样数量来下调。

追问22023-03-06 17:23

抱歉老师,我还是没有理解,因为sales volume&sales revenue都是在actual last year的基础上调整到revised,还是没有明白为什么material是用budgeted this year调整

回答2023-03-06 17:51

同学, 2.selling price,revise std=100【50000/500】*(1-10%)=90,actual price=95【28500/300】,比revised std高,good performance。 2也是基于budget this year今年的预算情况。只有市场份额要用actual last year实际的去年数去调整,因为他是原本计划增加25%【500】,实际是降低25%【300】。