来自:CMA > P1 > 第二章 2023-03-02 21:26

请问第一题怎么做

查看更多

查看更多

185****3370

提问

115

上次登录

405天前

查看更多

查看更多

185****3370

提问

115

上次登录

405天前

郑老师 2023-03-04 11:09

致精进的你:

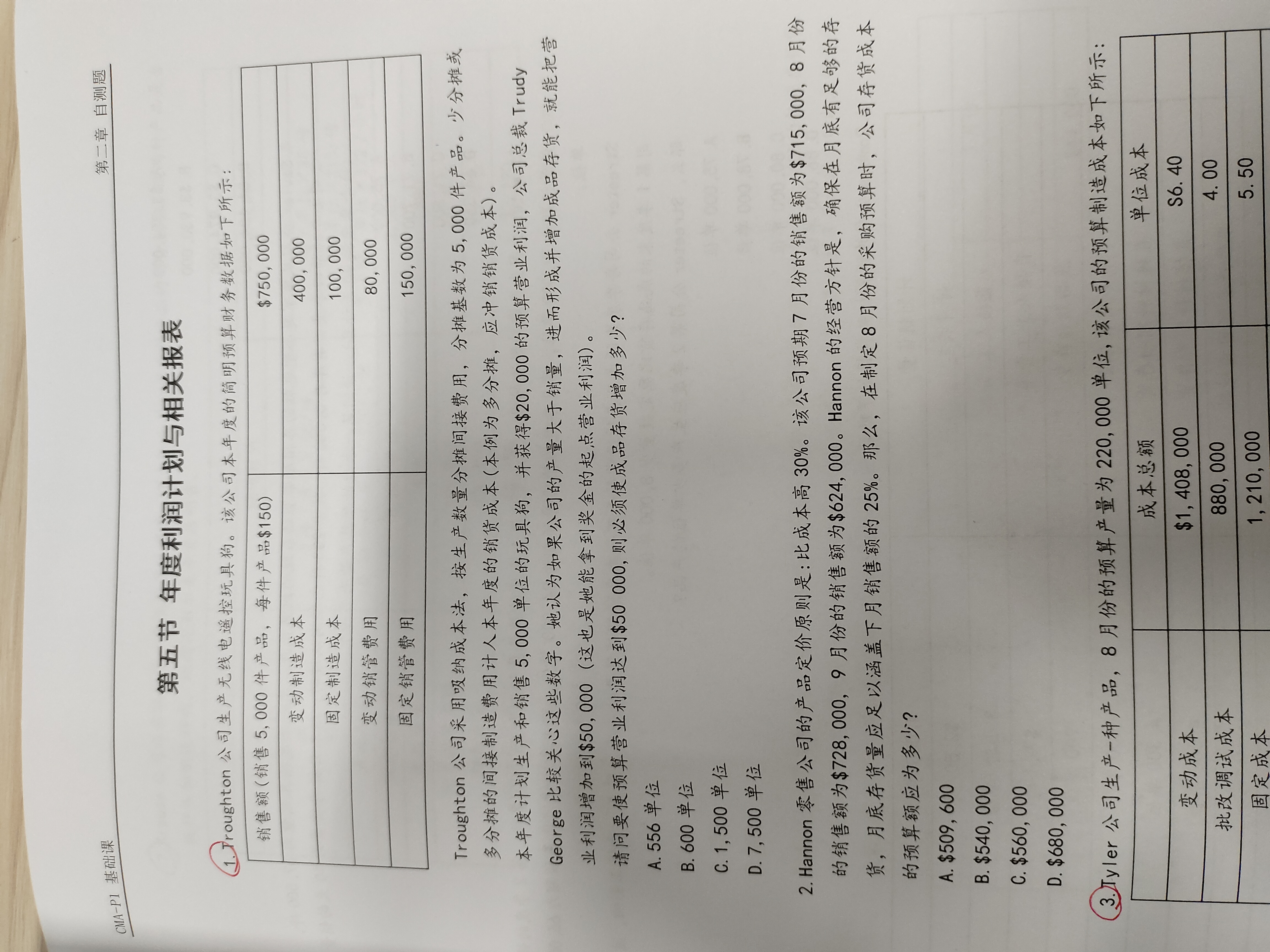

当产能增加大于销量的时候,则允许公司在期末存货中隐藏固定制造费用,从而增加净利润。产量增加所提升的净利润计算如下:增加的净利润=固定制造费用分摊率×产量超出销量的部分=30000美元。固定制造费用分摊率=固定制造费用/活动量水平=100000美元/5000单位=20美元/单位。因此,产量超出销量的部分=30000美元/20美元每单位=1500单位。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。