来自:FRM > 二级 > 电脑版 > Unit16 2023-03-02 13:12

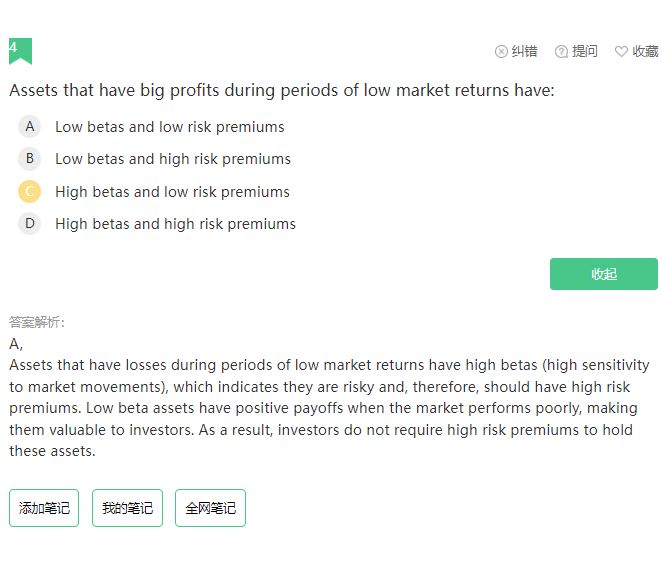

这里risk premuim比较低,但是整体收益高,不是应该β比较大吗?E = Rf + β*(Rm-Rf)

查看更多

查看更多

137****5004

提问

5

上次登录

1179天前

查看更多

查看更多

137****5004

提问

5

上次登录

1179天前

Ben 2023-03-03 09:23

致精进的你:

同学你好,这道题从题干描述去看,考察就是低风险异常的情况,当市场收益比较低时个股的收益反而比较高,说明个股的收益对市场收益的敏感程度比较低,准确来说是负相关的,当市场收益出现下降,个股的收益就会出现上升,从CAPM模型来看,当市场风险溢价Rm-Rf小于0时,此时β小于0,那么个股预期回报就会增加。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。