来自:FRM > 一级 > 估值与风险模型 2023-02-27 16:31

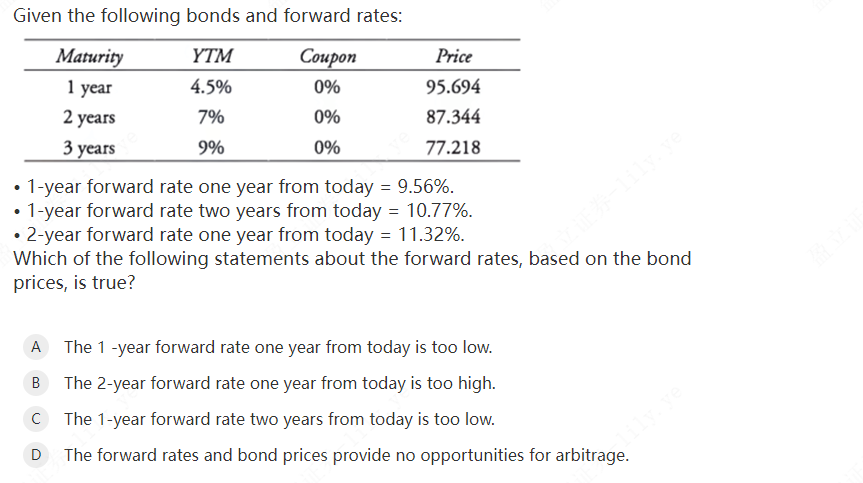

可以解释一下题目所说的远期利率是哪个时间段的吗,有点搞不明白,可以画图说明一下吗

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

Ben 2023-03-01 09:16

致精进的你:

同学你好,1-year forward rate one year from today代表从今天为起点为期一年的远期利率,即F0,1也就是一年期的即期利率S1, 1-year forward rate two years from today代表以今天为起点开始算两年之后为期一年远期利率,也就是F2,1; 2-year forward rate one year from today代表以今天为起点开始算1年之后为期两年的远期利率,即F1,2;遵循一个原则:Fa,b,a代表从今年到远期利率开始计算中间的期限,b代表远期利率本身的期限。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。