来自:FRM > 一级 > 估值与风险模型 2023-02-27 15:56

可以解释一下这道题吗

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

Ben 2023-03-01 08:38

致精进的你:

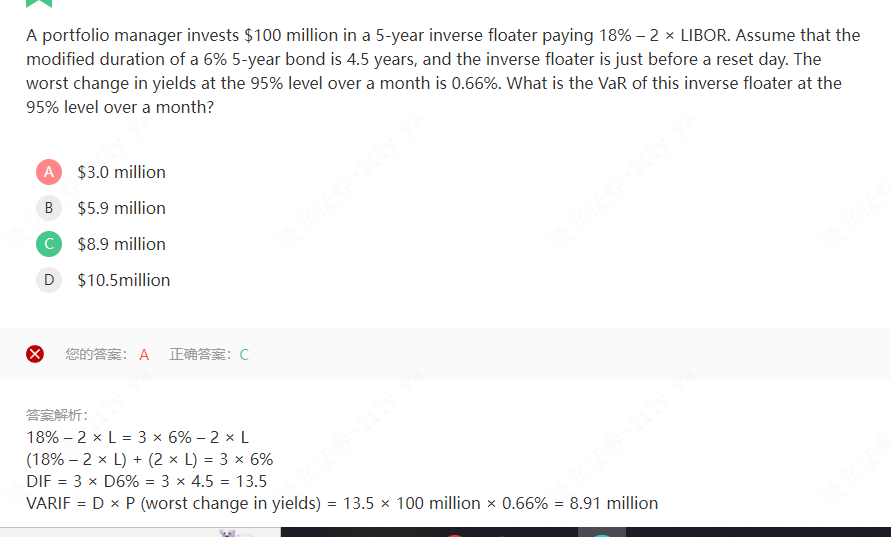

同学你好,这道题要求的是反向浮动利率债券的VaR值「=D*P*var(ds)」,P=100M,var(ds)=0.66%(相当于标的资产反向浮动利率债券的极端损失率),所以只需要再计算出反向浮动利率债券的久期就可以了,反向浮动利率债券(18%-2*LIBOR)可以拆解为3个固定利率为债券(3*6%)和两个浮动利率债券(2*L),又因为此时正好处于重置日之前,所以浮动利率债券的久期=0,所以最终反向浮动利率债券的久期就等于三个固定利率债券的久期3*4.5。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。