来自:FRM > 一级 > 估值与风险模型 2023-02-27 15:13

VaR的作用有哪些可以详细说明一下吗

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

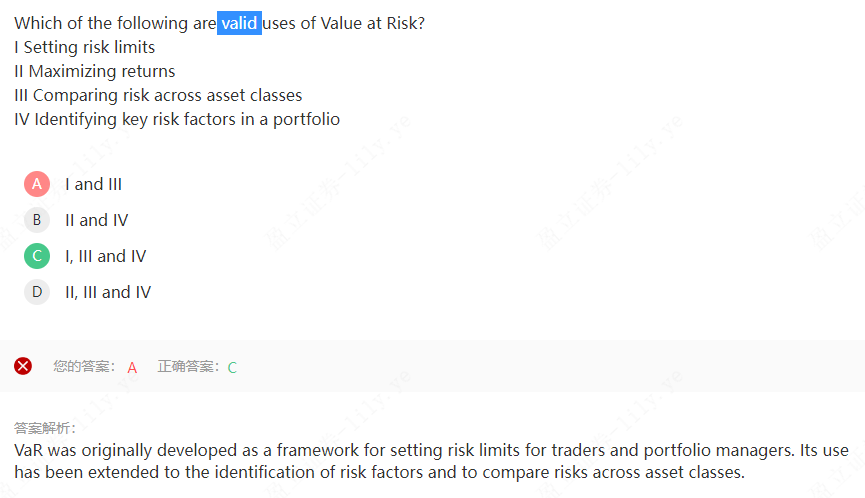

Ben 2023-02-28 10:19

致精进的你:

同学你好,VAR本身就代表了某一置信水平下的最大值和对应显著度水平下的最小值,所以可以用来设置风险限额,另外只要标的资产有数据,可以画出分布图,就可以计算出VAR ,所以可以用来衡量不同资产的VAR;另外VAR模型也可以用来计算组合的VAR,通过风险映射过程发现影响最大的因子(其实就是对应VAR公式种的因子波动率),然后代入公式计算。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。