来自:FRM > 一级 > 估值与风险模型 2023-02-27 14:59

VaR的计算

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

Ben 2023-02-28 09:54

致精进的你:

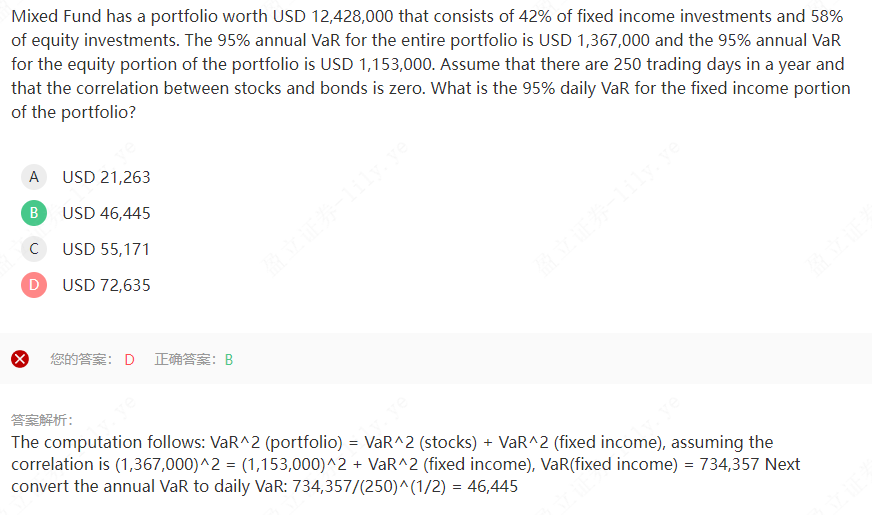

同学你好,这道题其实用的是组合VAR的公式,本质上是跟组合标准差的计算公式是一样的:组合VAR^2=VAR1^2+VAR^2+2*rou*VAR1*VAR2,当相关系数rou=0时,组合VAR^2=VAR1^2+VAR^2,就时解析中的计算过程。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。