来自:FRM > 一级 > 估值与风险模型 2023-02-27 14:52

VaR在什么条件下才是一致性风险度量

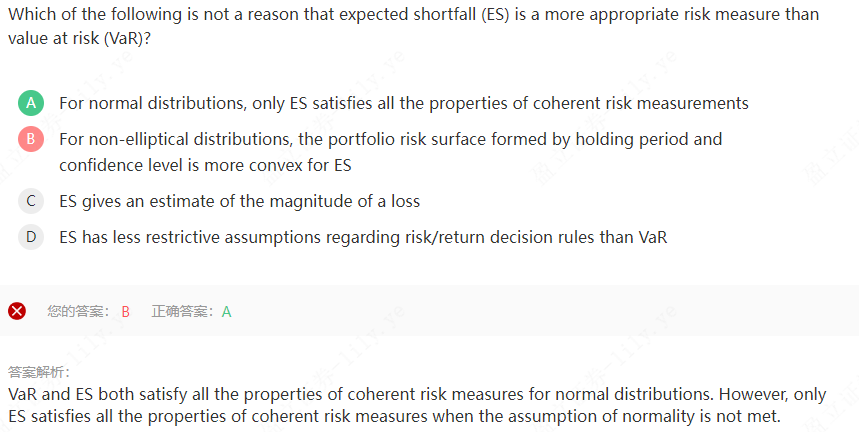

可以解释一下b选项吗

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

Ben 2023-02-28 09:30

致精进的你:

同学你好,VAR只有在正态分布或椭圆分布(elliptical distributions)下才能满足次可加性,所以此时才是一致性风险度量。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。