来自:FRM > 一级 > Foundations of Risk Management 2023-02-26 21:29

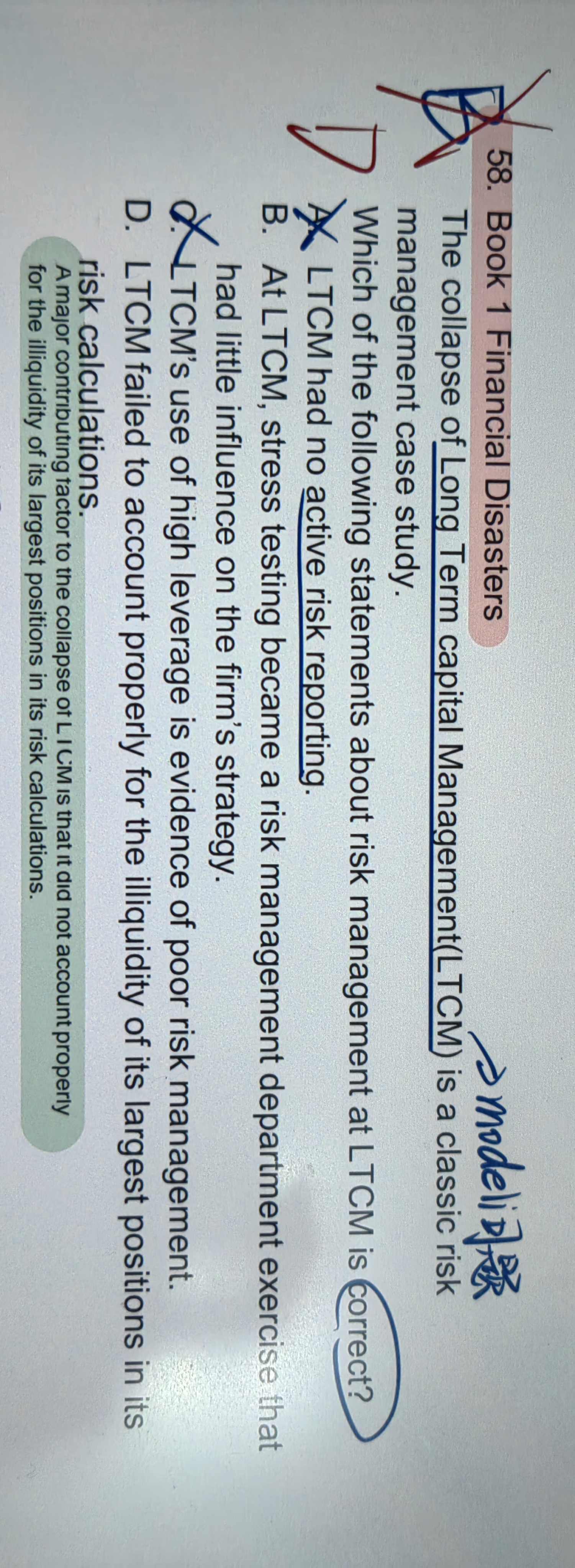

关于LTCM,D选项这个“没能正确考虑其最大占比投资的非流动性”好像没有在书上提到啊。请问为什么D正确B错误?

查看更多

查看更多

ann

提问

95

上次登录

329天前

查看更多

查看更多

ann

提问

95

上次登录

329天前

Ben 2023-02-28 09:03

致精进的你:

同学你好,LTCM公司在风险管理当中根本 没有使用压力测试这种工具,只是简单采用VAR模型,如果采用了压力测试,也不会出现巨亏‘,所以B错,而且使用还是10天的VAR模型,这种传统的VAR模型假设是静态的,没有考虑到流动性风险,所以一旦出现极端事件,原本以为的流动性就变成了非流动性,因为LTCM巨大的交易头寸导致其保证金出现的了巨大的缺口,不要被非流动性词汇迷惑,非流动性说的就是流动性风险,本质是一个意思,所以D对。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。