来自:CMA > P1 > 第五章 2023-02-24 10:36

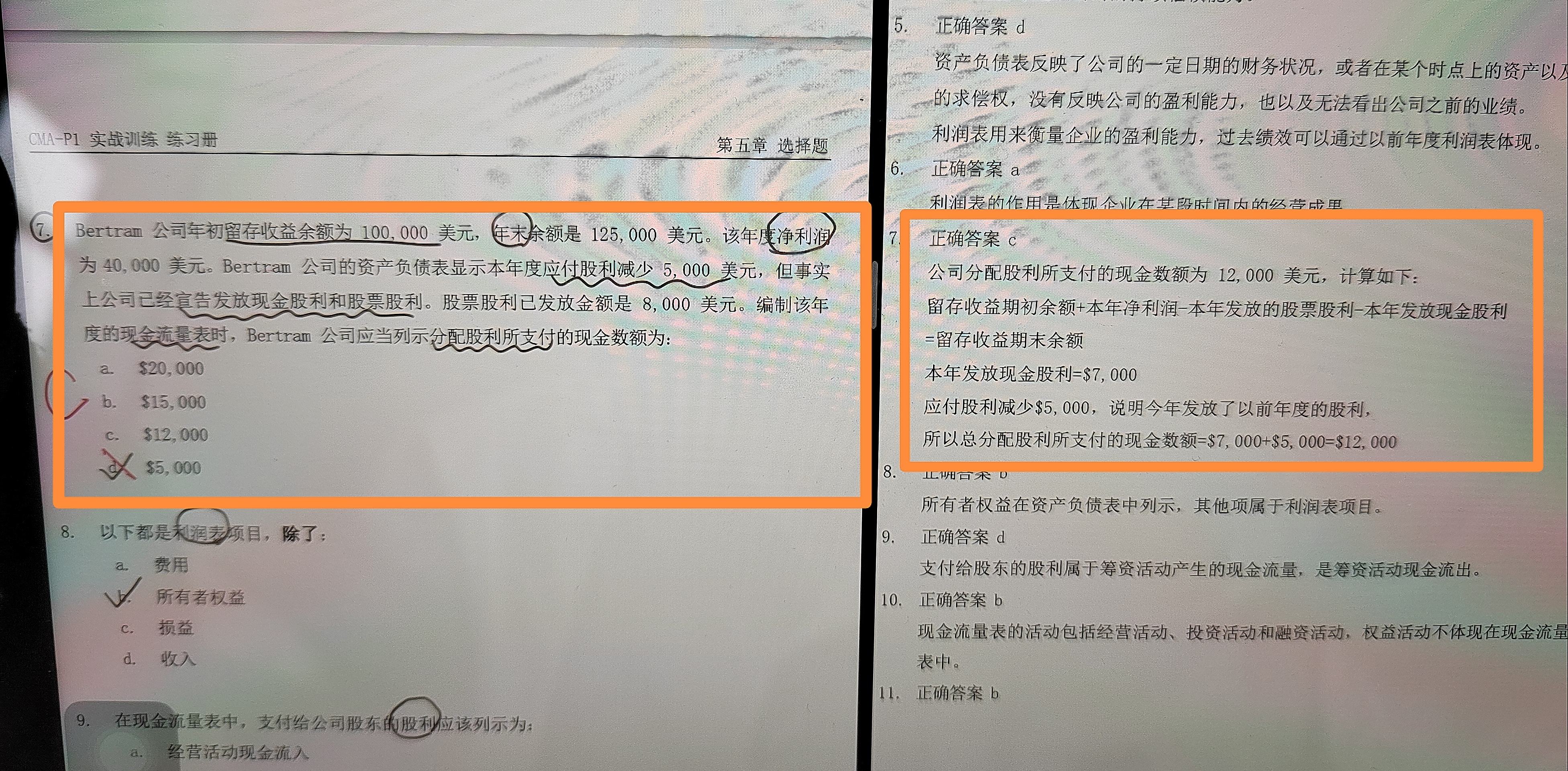

实战第五章第7题

老师好,这道题为什么不按照解析上的公式:

100000+40000-5000-8000=127000算呢,本年发放股利7000是怎么得到的,为什么正确答案是12000呢

查看更多

查看更多

150****0264

提问

62

上次登录

601天前