来自:FRM > 一级 > Foundations of Risk Management 2023-02-23 20:10

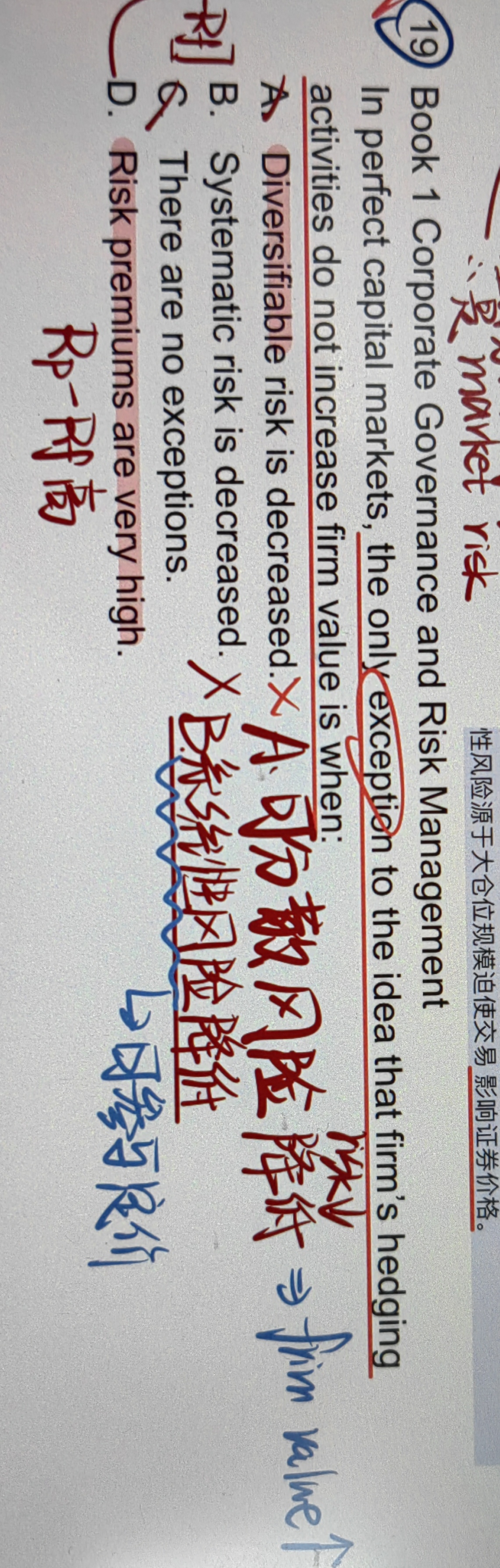

请问这道题的A选项该怎么判断是错误的?是因为可分散风险降低不一定(或者一定不?)导致收益率增加吗?就是说A与firm value无关?

查看更多

查看更多

ann

提问

95

上次登录

329天前