来自:CFA > 2021 Level I > 数量分析 2023-02-20 11:51

请问为什么计算TWRR的R2时,304要减去110*2?T=1时的收益不是 (-110+2)= -108 吗?

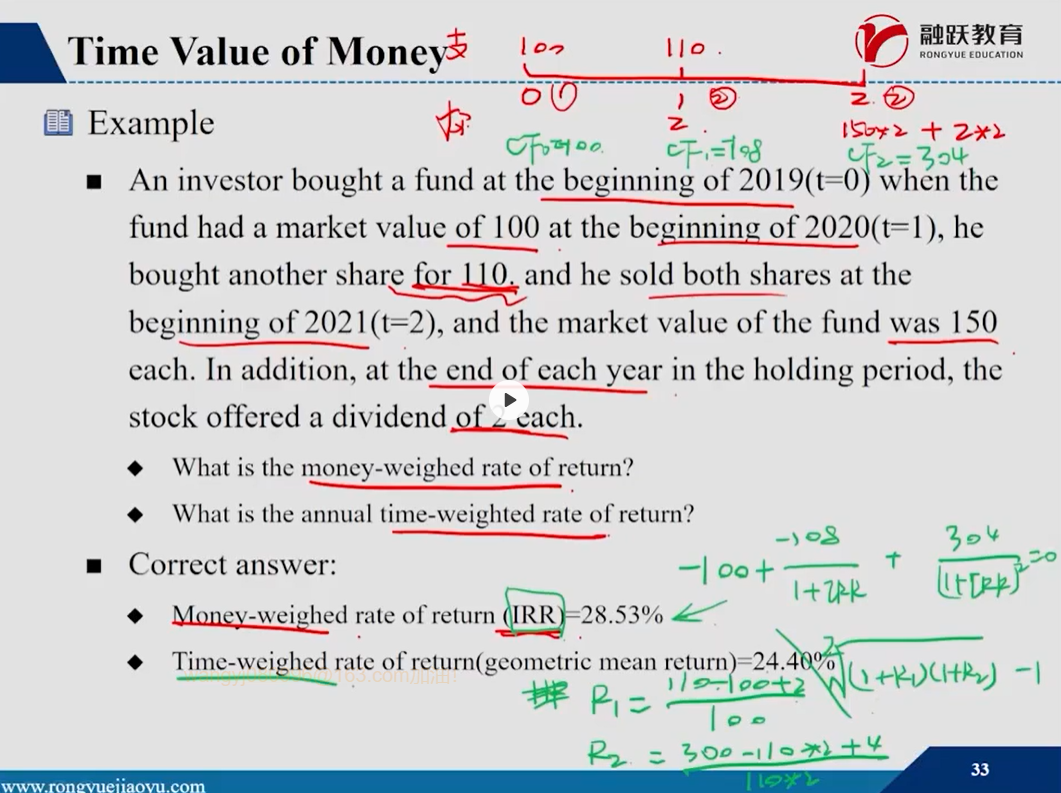

我计算R1的方法是 (-110 + 2 - (-100))/(-100)

我计算R2的方法是(304- (-108))/ (-108)

但这种计算方式无法算出TWRR,因为负数不能开根号

查看更多

查看更多

wangyj080996@163.com

提问

1

上次登录

439天前