来自:FRM > 二级 > 信用风险 2023-02-20 11:38

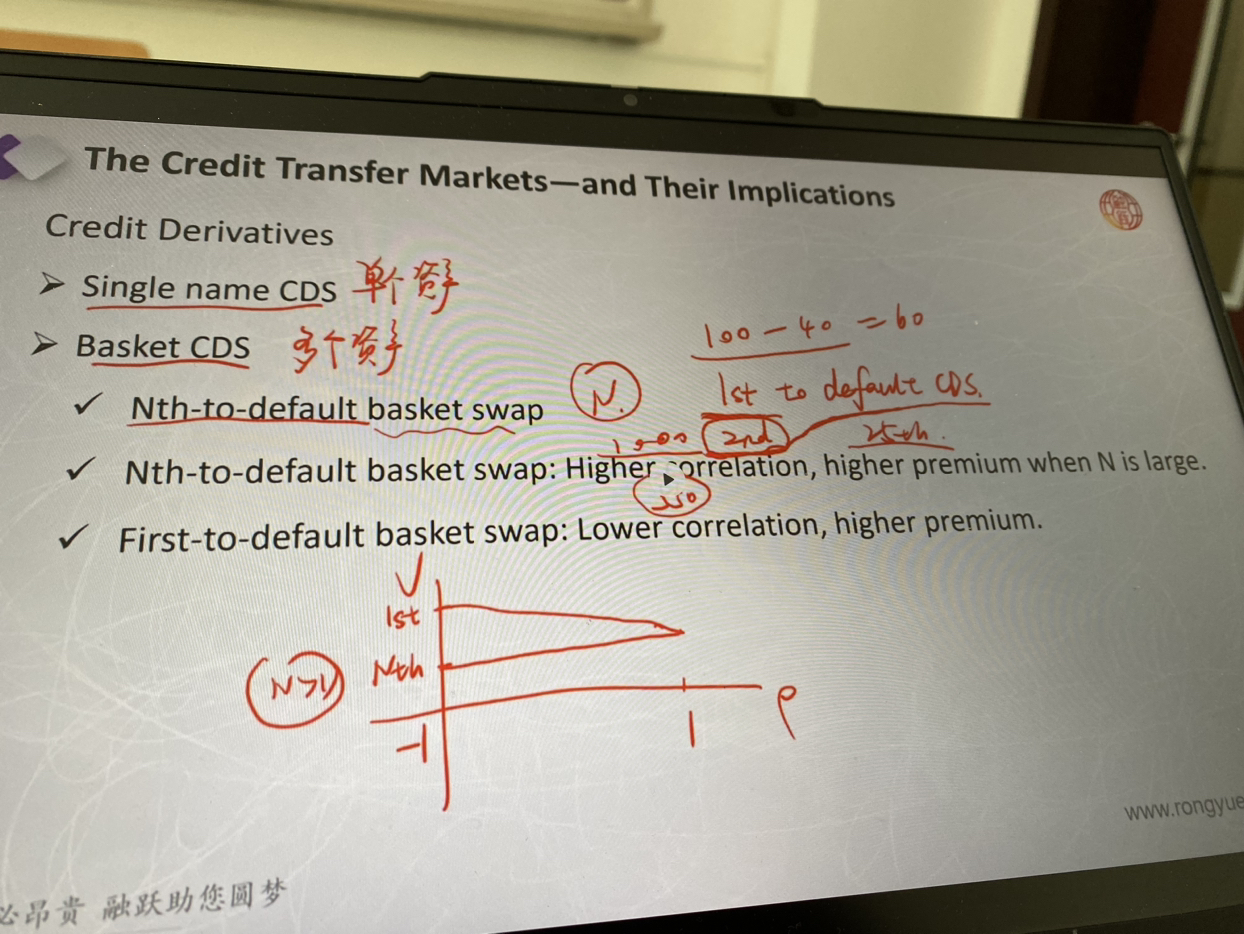

老师,为什么相关性为-1时,就一定要求1st-to-default时的CDS价值高呢,为什么不能是2nd-to-default的CDS价值高

查看更多

查看更多

156****6692

提问

144

上次登录

202天前

查看更多

查看更多

156****6692

提问

144

上次登录

202天前

Ben 2023-02-21 09:29

致精进的你:

同学你好,相关性为-1,则1st-to-default组合当中必然会有一个违约,违约概率增加,所以CDS价格更高;如果是2st-to-default,则需要组合的数量N和相关系数增加才会增大违约概率,才会使得CDS价值增加,因为相关系数越高,N越大,才会出现一次违约一大片的情况,越快触发违约。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。