来自:FRM > 一级 > 估值与风险模型 2023-02-15 14:09

可以解释一下这个吗

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

Ben 2023-02-16 09:15

致精进的你:

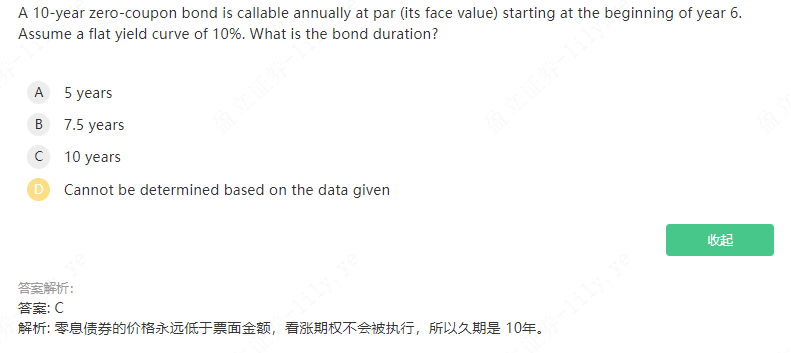

同学你好,callable bond 只有当利率剧烈下降,导致债券价格上升超过执行价格(面值100)时才会行权,但是对于零息债而言,其债券价格是期初是折价发行的,随后会逐渐上升收敛于面值(到期时点),所以在到期之前时不会超过面值(执行价格)的,所以也就不会行权,对于不会提前行权的含权零息债,它的久期就等于对应的期限(10年)

The real talent is resolute aspirations.

真正的才智是刚毅的志向。