来自:FRM > 一级 > 估值与风险模型 2023-02-14 14:05

可以把每个选项解释一下吗

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

Ben 2023-02-15 11:13

致精进的你:

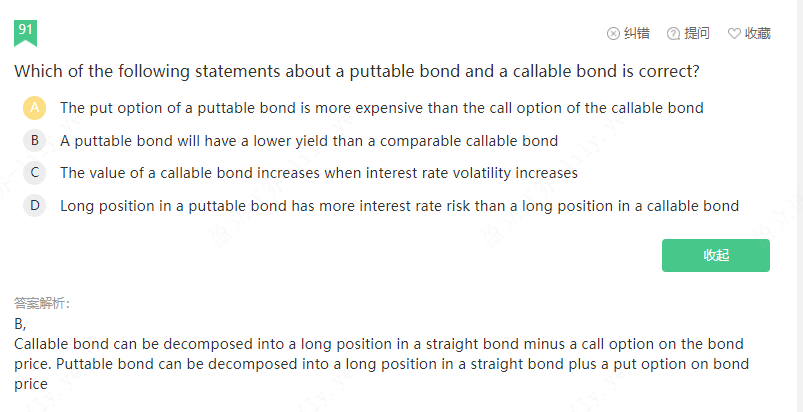

同学你好,puttable bond 因为赋予了债券持有人提前回售的权力,所以价钱相比于callable bond(赋予发行人提前赎回的权力)更高,但并不意味着其含有的看跌期权更贵,所以A错;puttable bond 的购买成本更高,到期同样会收到面值(与callable bond相同),意味着收益更低,所以B对;因为callable bond=straight bond-call option,所以当利率波动增加,put option增加,puttable bond价值下降,所以C错;因为puttable bond=straight bond+put option,当利率波动时,看涨期权和看跌期权的价值都增加,所以此时,callable bond价值下跌,puttable bond 价值上升,所以应该是callable bond的利率风险比puttable bond更大,而不是相反。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。