来自:FRM > 二级 > 信用风险 2023-02-12 21:10

老师您好,这个第一句话和第二句话说的都是什么意思,没理解

查看更多

查看更多

156****6692

提问

144

上次登录

202天前

查看更多

查看更多

156****6692

提问

144

上次登录

202天前

Ben 2023-02-13 09:29

致精进的你:

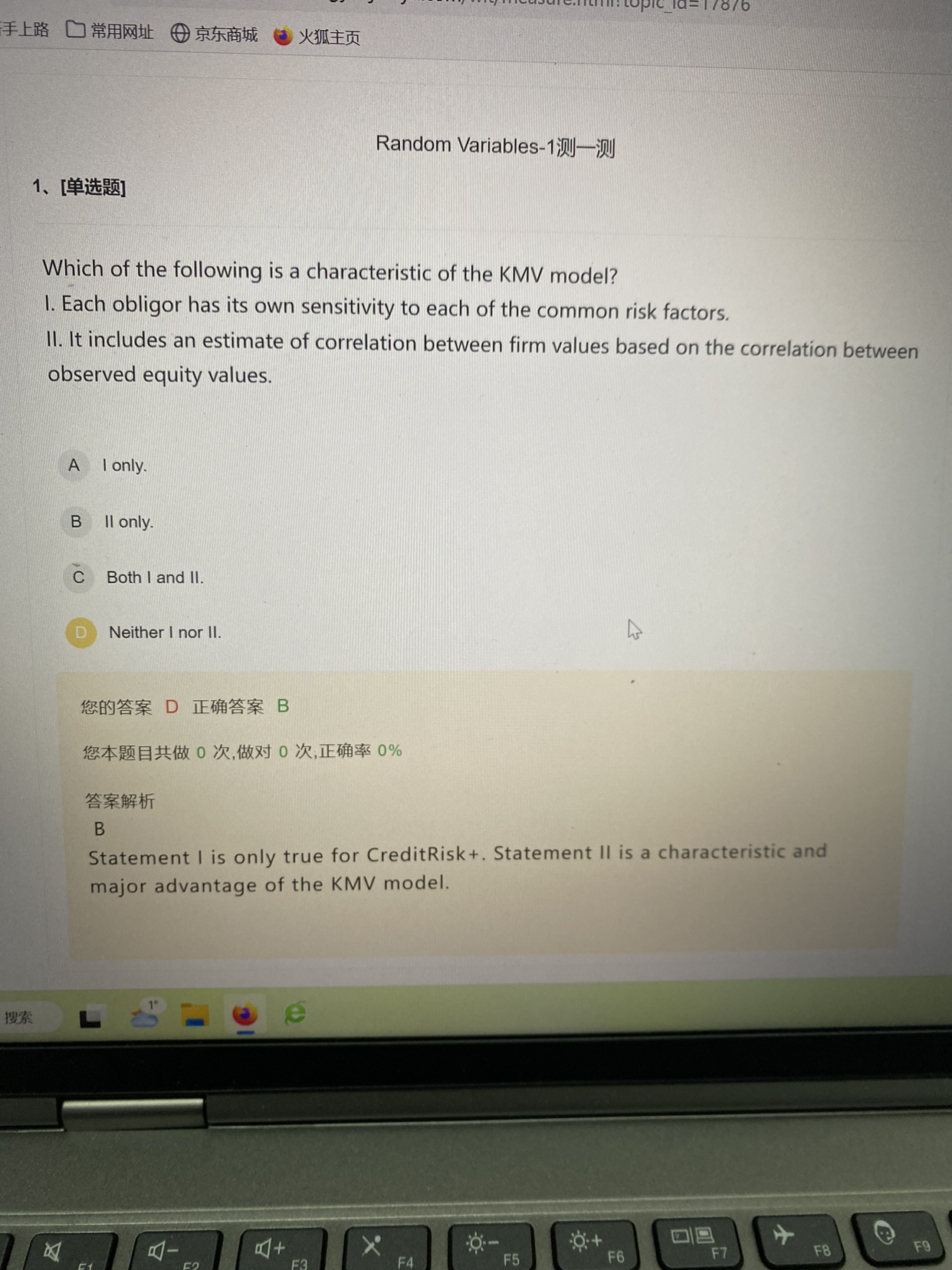

同学你好,Credit risk +模型这是保险公司使用的一种纯粹的精算方法。它使用每个投资组合的一组常见风险因素来衡量投资组合的信用风险,债务人每个债务人对每个共同风险因素都有自己的敏感性。该模型只关注两种结果,即违约或无违约。每个债务人的违约取决于信用评级和债务人的敏感性,根据风险因素。该模型假设债务人之间的违约是不相关的。所以,说法一描述的就是Credit risk +模型;而KMV模型就是通过采集历史数据和蒙卡模型基于股票价格推导出的违约概率,特征词:equity,所以,说法二表述的是KMV模型。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。