来自:FRM > 一级 > 金融市场产品 2023-02-03 16:12

这道题怎么理解呐

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

查看更多

查看更多

181****1542

提问

153

上次登录

129天前

Ben 2023-02-04 09:01

致精进的你:

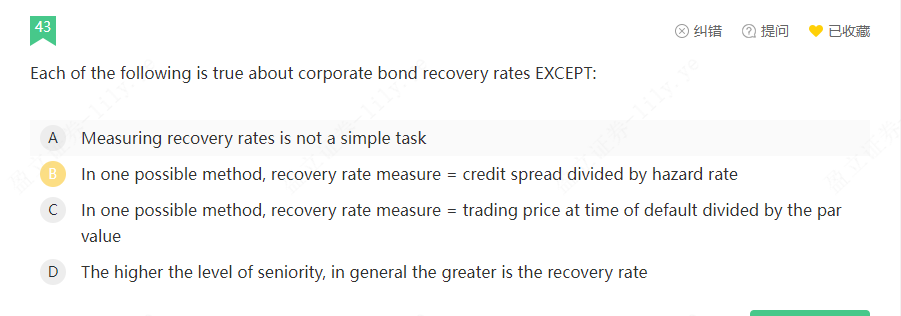

同学你好,这道题考察的是信用风险损失的计算公式=风险敞口(EAD)*违约概率(PD)*违约损失率(LGD),只不过这道题考察的是这个公式的变形,即信用风险损失由金额的形式变成百分比的形式,即spread,此时违约敞口为1,同时违约概率也可以用hazard rate表示,所以公式就变成了spread=1*hazard rate*LGD,这个知识点在估值与风险模型中会涉及,先做了解。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。