来自:FRM > 一级 > Valuation and Risk Management 2019-11-14 16:47

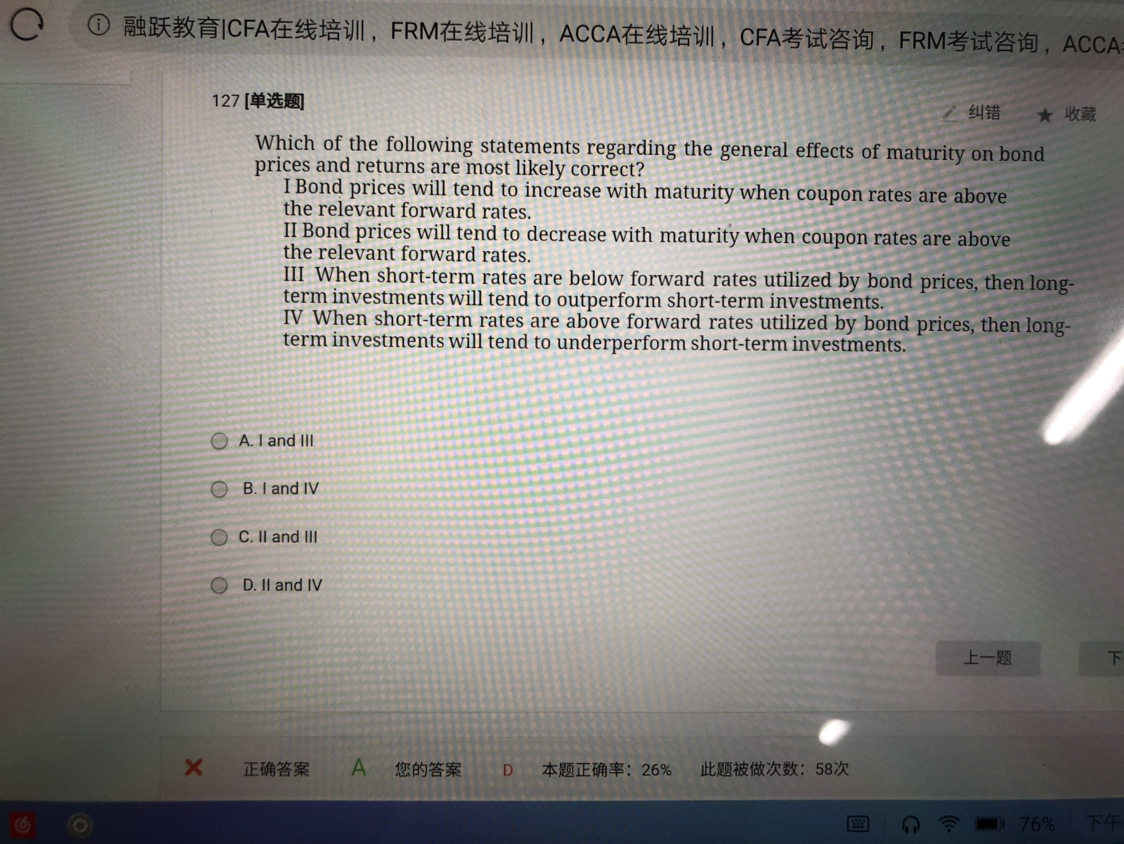

第一项为什么是对的第四项为什么是错的?relevant forward rate 是啥?

查看更多

查看更多

198****2919

提问

6

上次登录

2009天前

查看更多

查看更多

198****2919

提问

6

上次登录

2009天前

融跃FRM答疑老师 2019-11-14 17:16

致精进的你:

不是relevant forward rate,而是the relevant forward rate,相关的相对应的远期利率。 A是通过债券的定价公式计算得到的结论,如果你觉得记不住,那就定性的想,coupon rate高,期限越长,未来的现金流越多,而且forward rate低,意味着折现率低,所以期限越长,债券的的价格越高。 D短期利率高,bond price是低的,长期利率低,债券的价格高啊 underperform错了

The real talent is resolute aspirations.

真正的才智是刚毅的志向。