来自:FRM > 一级 > 【2021.11】FRM一级机考模拟考试 2022-11-11 17:41

这种题一般怎么如何判断买卖哪种货币,换成货币容易搞错。有总结规律可以参考吗

查看更多

查看更多

185****0519

提问

69

上次登录

1099天前

查看更多

查看更多

185****0519

提问

69

上次登录

1099天前

Jason 2022-11-22 12:55

致精进的你:

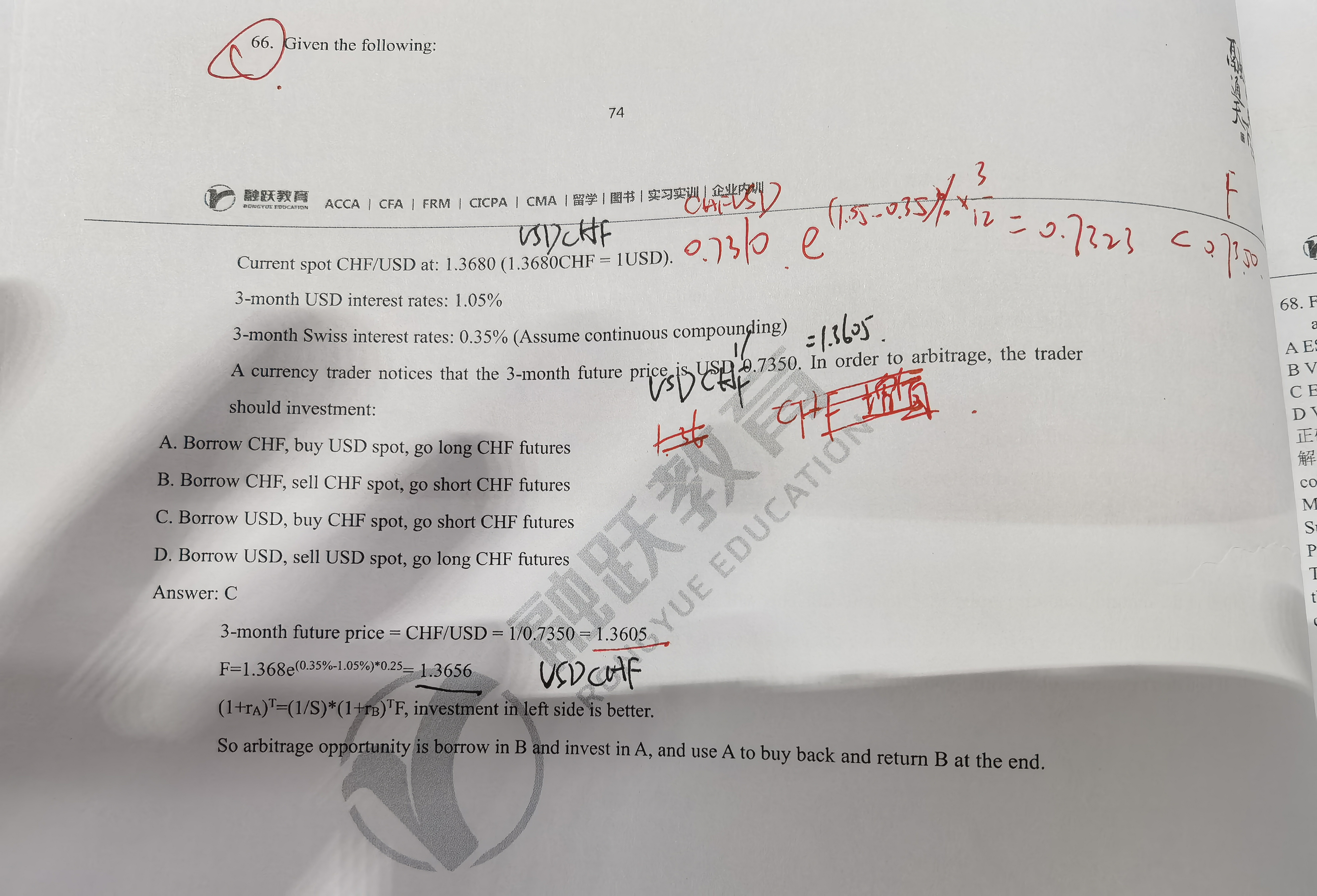

在A/B的报价形式中,我们有一条这样的公式,即:forward rate = spot rate * e[(rA-rB)*t],公式成立的背景就是无套利定价。回到公式的本质,假设,你现在将手里一单位的B货币,按A/B的即期汇率报价形式,换成A货币(即:1*sopt rate),换算成A货币后,在A国进行投资,投资期限为t [即:1*spot rate*e^(rA*t)],那么投资完了以后,你还要按A/B的形式,将货币换位B货币,即[1*spot rate*e^(rA*t)]/forward rate。根据无套利定价原理,他的收益应该等于直接用一单位B货币在B国投资相应的期限,即:1*e^(rB*t)。最终得到的等式为:1*spot rate*e^(rA*t)]/forward rate=1*e^(rB*t),经过变形以后得到我们最终求forward rate的等式,但是如果你想做有关套利的判断,你不要去变形整合,举个例子,在变形之前左边对应换外币,在国外投资,在换回本币的过程,右边对应直接在本国投资的过程,那么你通过左边和右边的大小比较来判断你应该做多左边做空右边,还是做空左边做多右边。以这个题目为例,你按照这个方法算一下等式左边和右边的数值,算完的结果应该左边大于右边,也就是将美元换瑞士法郎,在瑞士投资,再换回美元,这个收益要大于直接用美元再美国投资,所以我们采取的操作应该时买现货(对应现在将美元换成瑞士法郎),卖期货(对应未来将瑞士法郎换成美元)。同时根据无套利的原则,要实现净投入为0,即我们现在绝对做多等式左侧,那么做多的资金不能自己出,否则不满足净投入为0,那么资金从何而来,通过做空等式右侧,即借入美元。 不要过于纠结具体的货币怎么买卖所对应的规律,要掌握公式的本质。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。