来自:FRM > 一级 > 【2021.11】FRM一级机考模拟考试 2022-11-10 00:34

这题不明白 可否解释下这类题的解题思路

查看更多

查看更多

185****0519

提问

69

上次登录

1099天前

查看更多

查看更多

185****0519

提问

69

上次登录

1099天前

王佳 2022-11-11 16:20

致精进的你:

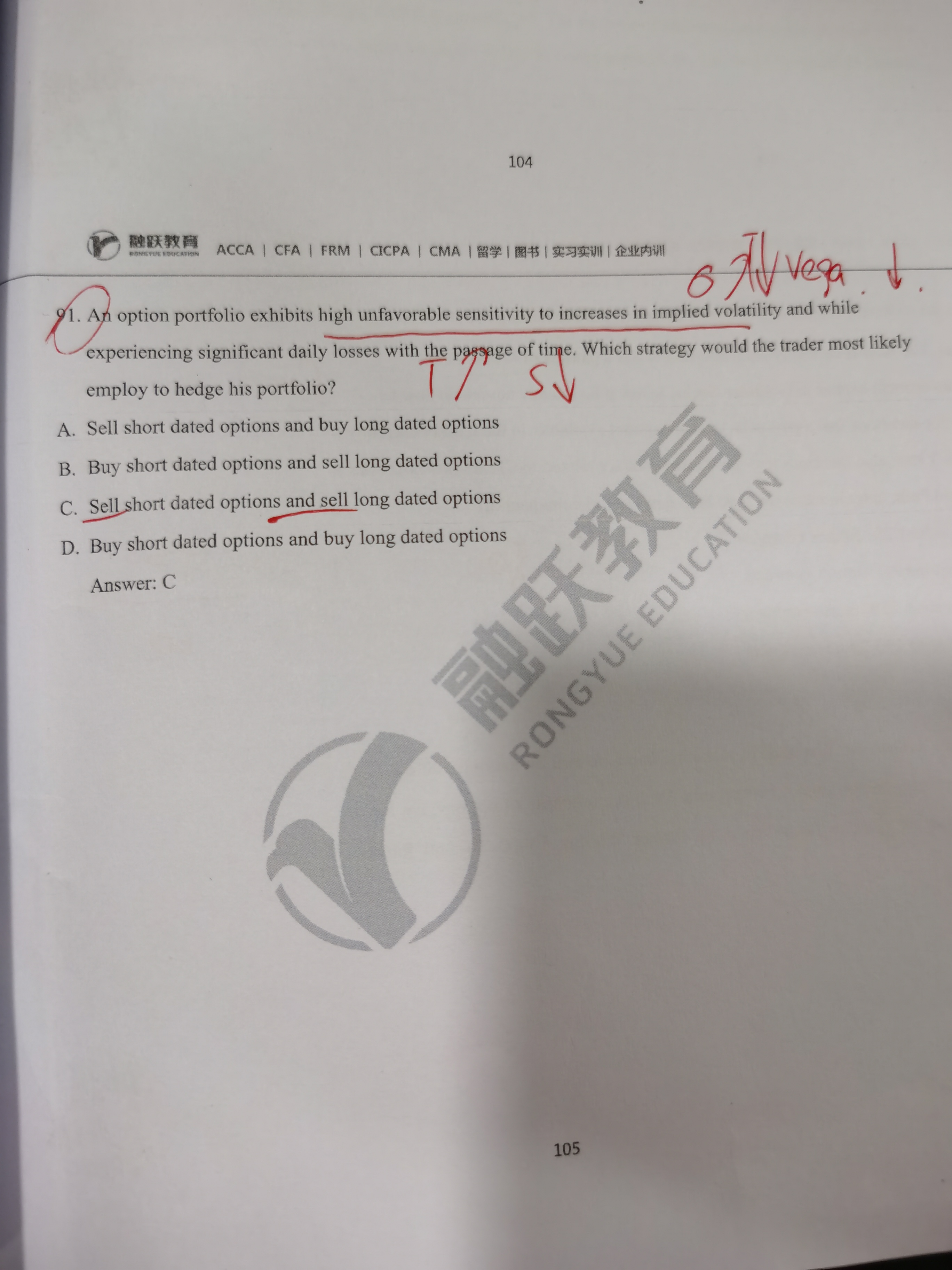

你好呀,文段里意思是不习惯高波动率敏感性和高时间折损,也就是现在的vega正的数字很大,theta负的数字很大,我们对冲的目标就是凑出来一个组合,vega为负theta为正来做一个对冲就可以了,剩下的就是利用特值法去计算各个选项组合的vega和theta的数据看哪一个符合要求。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12022-11-11 17:48

特值法是什么,怎么得出c的。能详细的说明一下,sell/long short-date 和sell/long long date四种情况及其组合 分别对Vega 和 theta的影响。

回答2022-11-13 11:29

根据题意,目前的期权组合里面是—vega(vega与波动率负相关,随着波动率的增加,期权的价值上升,对期权的多头时有利的)和-theta(theta与流逝掉的时间负相关,随着时间的流逝会降低期权的价值,对于期权的多头是一个损失) , 要想达到对冲的目的,需要有一个+vega和+theta的组合, 因为vega与期限成正比,所以长期限的期权vega比短期限的期权vega更大,所以长期限的期权vega用++表示,短期限的期权vega用+表示, 同理,因为theta与期限成反比,所以长期限的theta比短期限的theta更小,长期限的theta用-表示,短期限的theta用--表示, 这样买入一个长期限的期权就相当于买入一个长期限的vega用+(++)表示,买入一个长期限的theta就用+(-)表示, 卖出一个短期限的期权就相当于卖出一个短期限的vega就用-(+)表示,卖出一个短期限就用-(- -), 最后,买入一个长期限的期权+卖出一个短期限的期权的期权组合就相当于vega为【+(++)-(+)=+(+)】,theta为【+(-)-(- -)=+(+)】的组合, 这样就可以达到对冲的目的。