来自:FRM > 一级 > Financial Markets and Products 2019-11-13 22:19

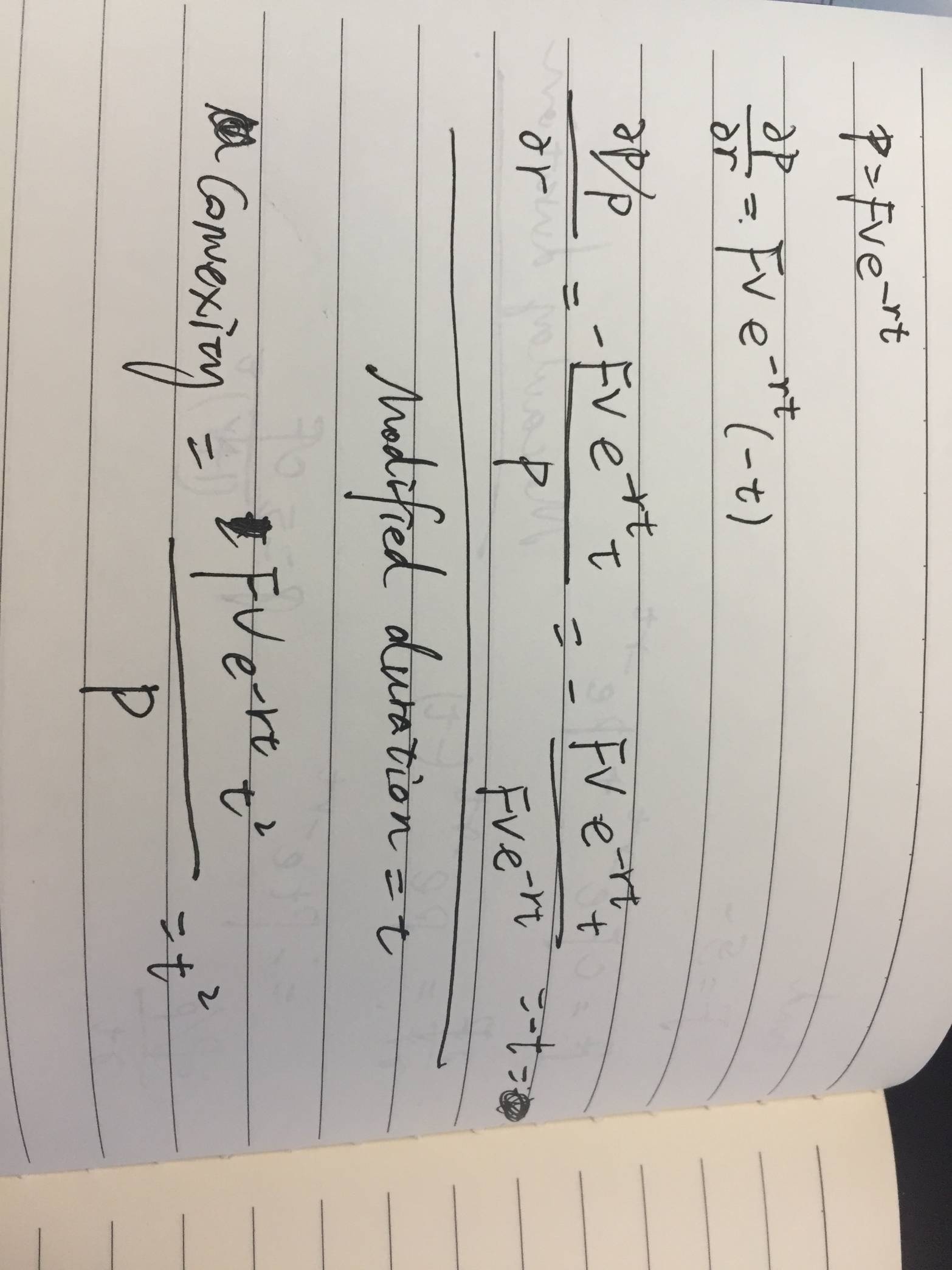

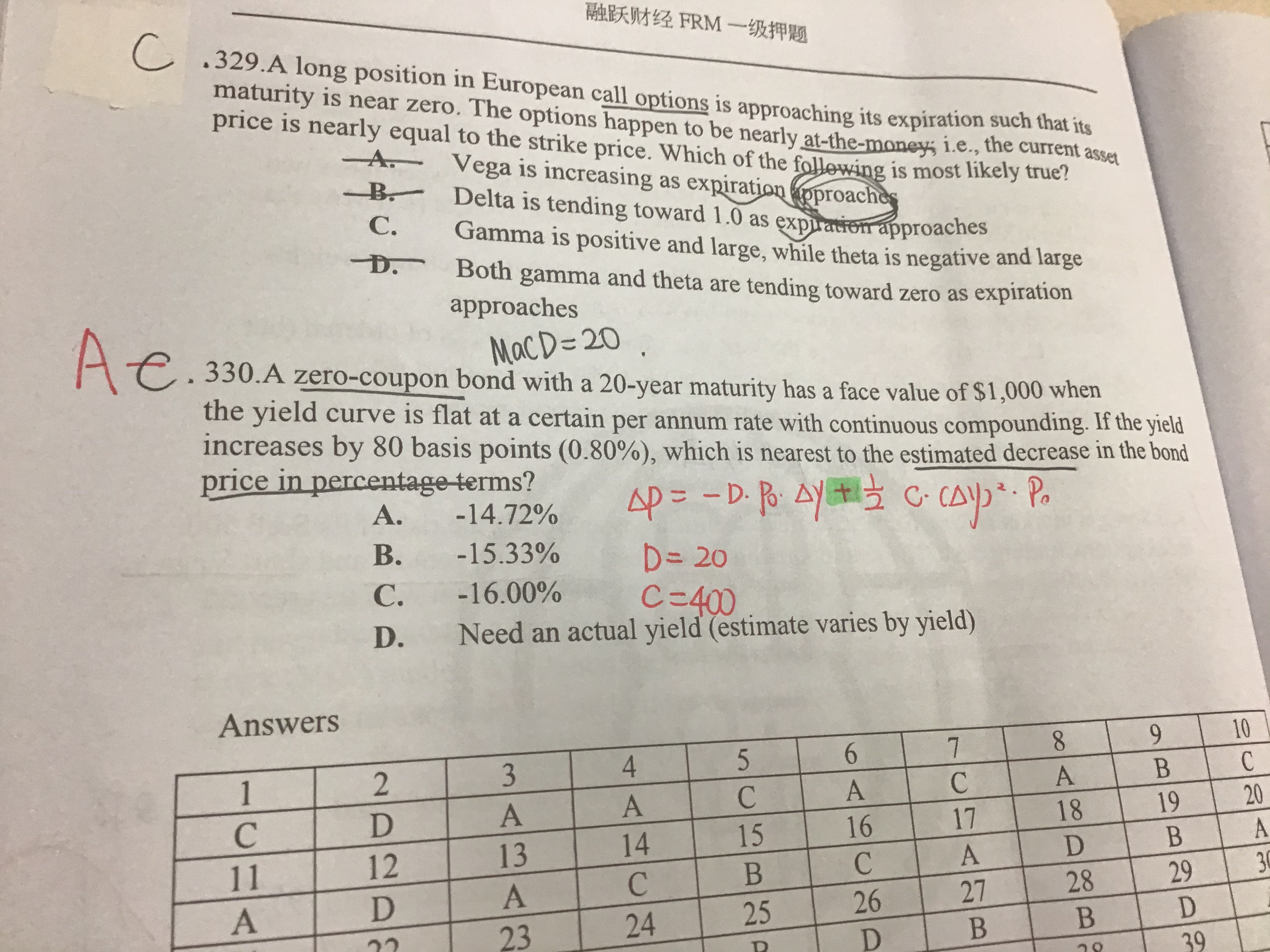

这道题老师在算P的变化量用的公式没问题,可是公式里的D不应该是修正久期吗;而零息债券的麦考利久期才应该等于20. 从MD=麦考利/1+y 可知,零息债券的MD不应该等于20呀! 而且convexity也算的莫名其妙! 请老师解答怎么算MD和Conv; 感谢!!!

查看更多

查看更多

Grand ieong

提问

62

上次登录

1879天前