来自:FRM > 一级 > Foundations of Risk Management 2019-11-13 22:14

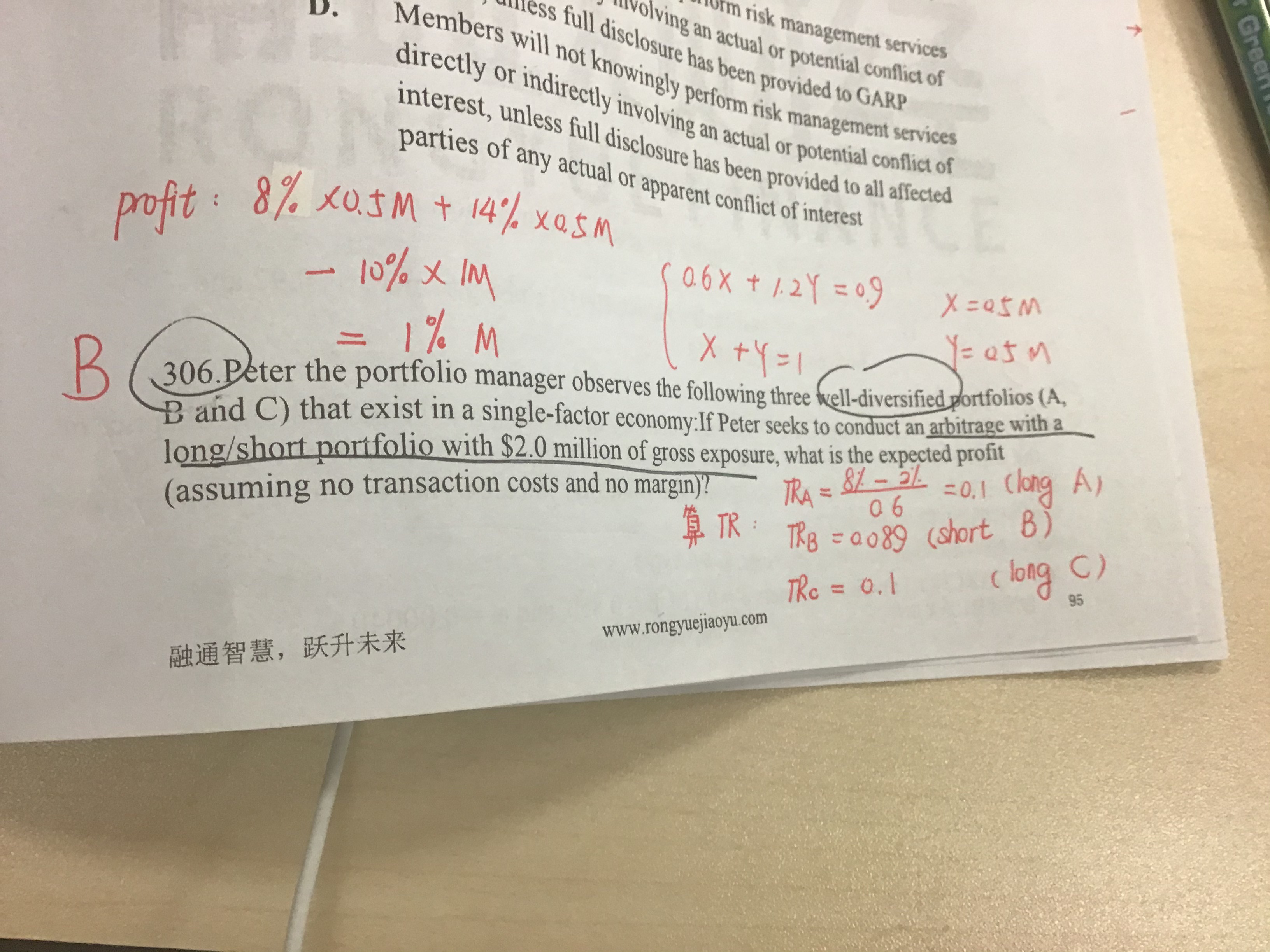

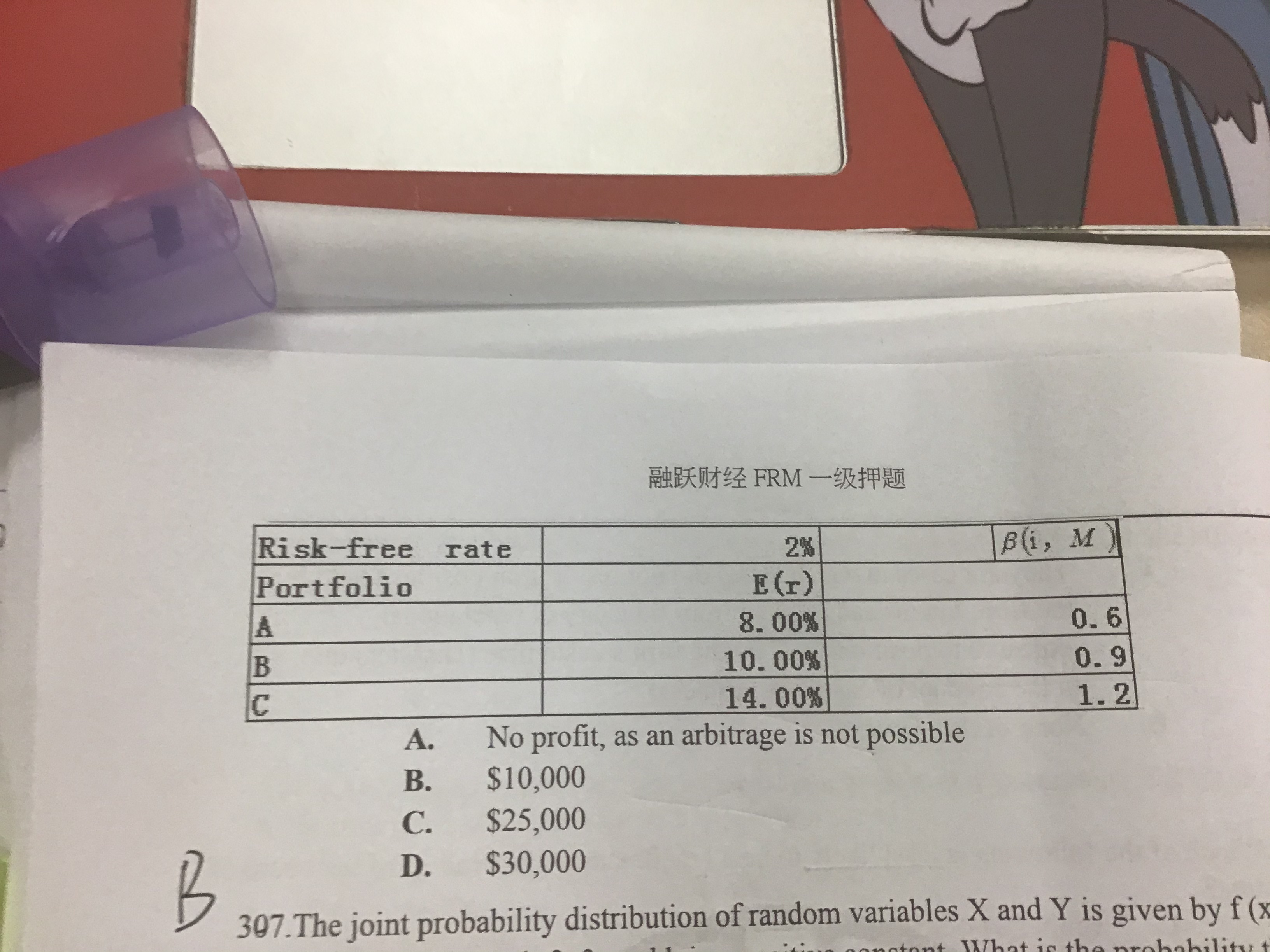

这道题老师上来就开始算特雷诺比率,不知道为什么要这样做,因为平时做套利的题从来没用过这个思路,所以到底是怎样套利的呢? 请老师解答 感谢!!!

查看更多

查看更多

Grand ieong

提问

62

上次登录

1879天前