来自:FRM > 一级 > Valuation and Risk Management 2019-11-13 22:13

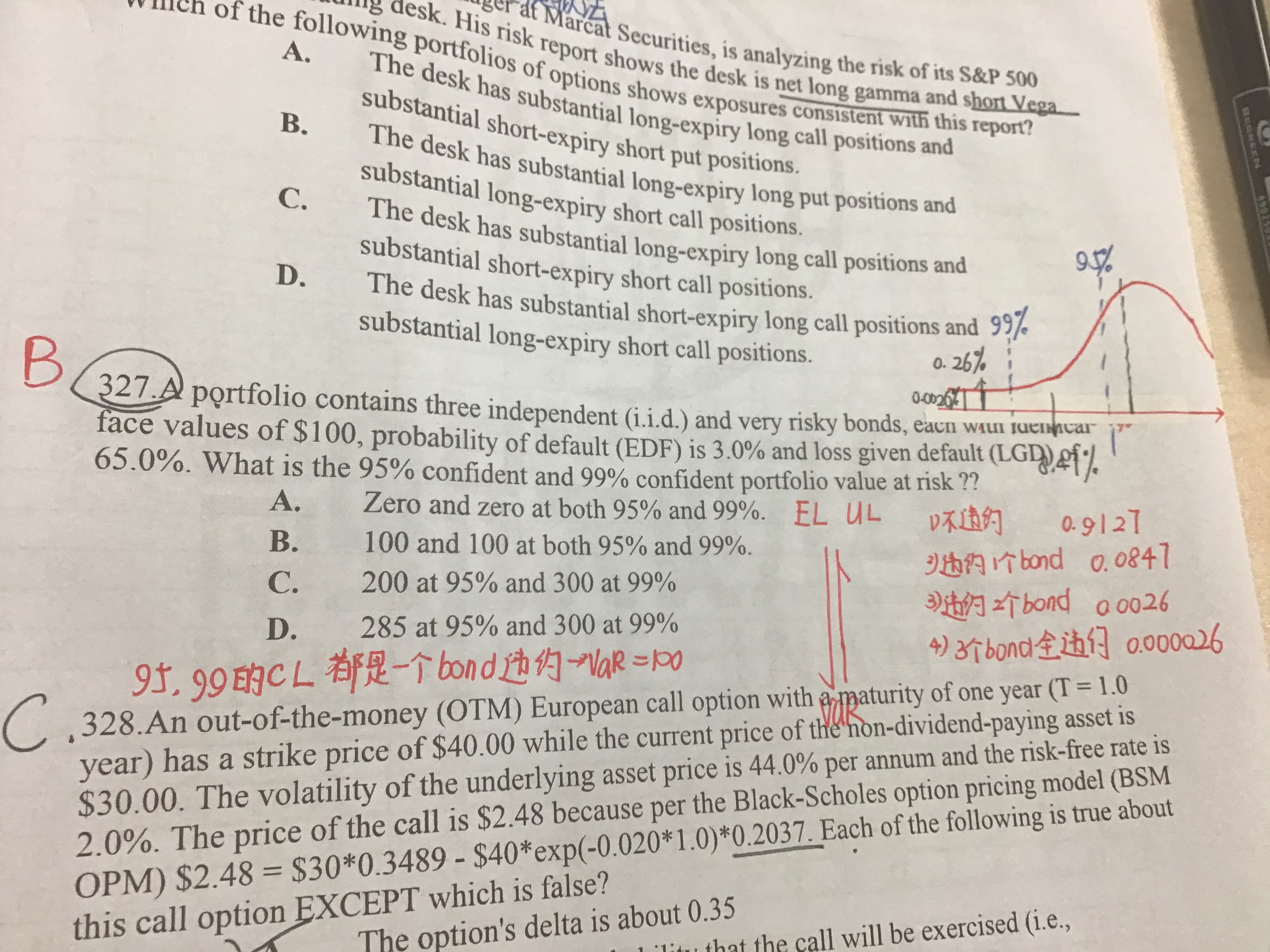

这个概率在正态分布曲线上怎么表示我没太明白,其次为什么在95%和99%的CL下,因为有一个bond违约,VaR就是100了? 请老师解答 感谢!!!

查看更多

查看更多

Grand ieong

提问

62

上次登录

1879天前