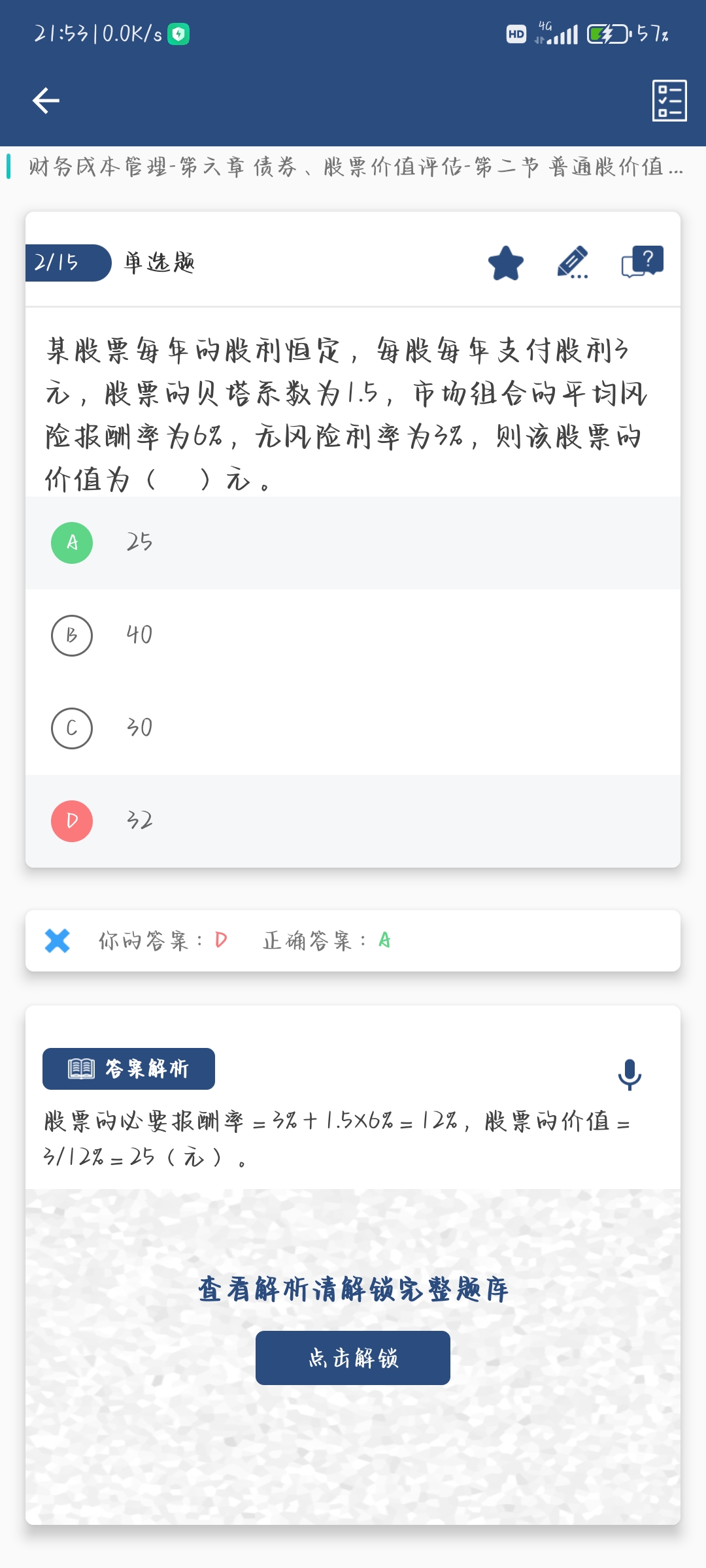

来自:CPA > 财务成本管理 > 财务成本管理教材预科 2022-10-28 22:20

报酬率的公式不是无风险报酬率加贝塔系数✖️风险溢价吗?为什么不用(6%-3%)

查看更多

查看更多

152****7755

提问

94

上次登录

883天前

查看更多

查看更多

152****7755

提问

94

上次登录

883天前

琳琳老师 2022-10-29 21:39

致精进的你:

同学您好。资本资产定价模型公式:R=Rf+β×(Rm-Rf)。 Rf表示为无风险收益率,Rm表示为市场组合的平均收益率,(Rm-Rf)指市场组合的风险收益率。本题中(Rm-Rf)=6%,已经考虑了无风险收益率了。非常感谢您的提问。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12022-10-30 16:12

平均风险报酬率就是Rm-Rf吗?,这两个相减不是市场溢价吗

回答2022-10-30 19:11

是的,这平均风险报酬率就是Rm-Rf。Rf是无风险收益率,两者相减就是对应的超出无风险的那部分风险报酬率了。