来自:FRM > 一级 > Financial Markets and Products 2019-11-13 11:07

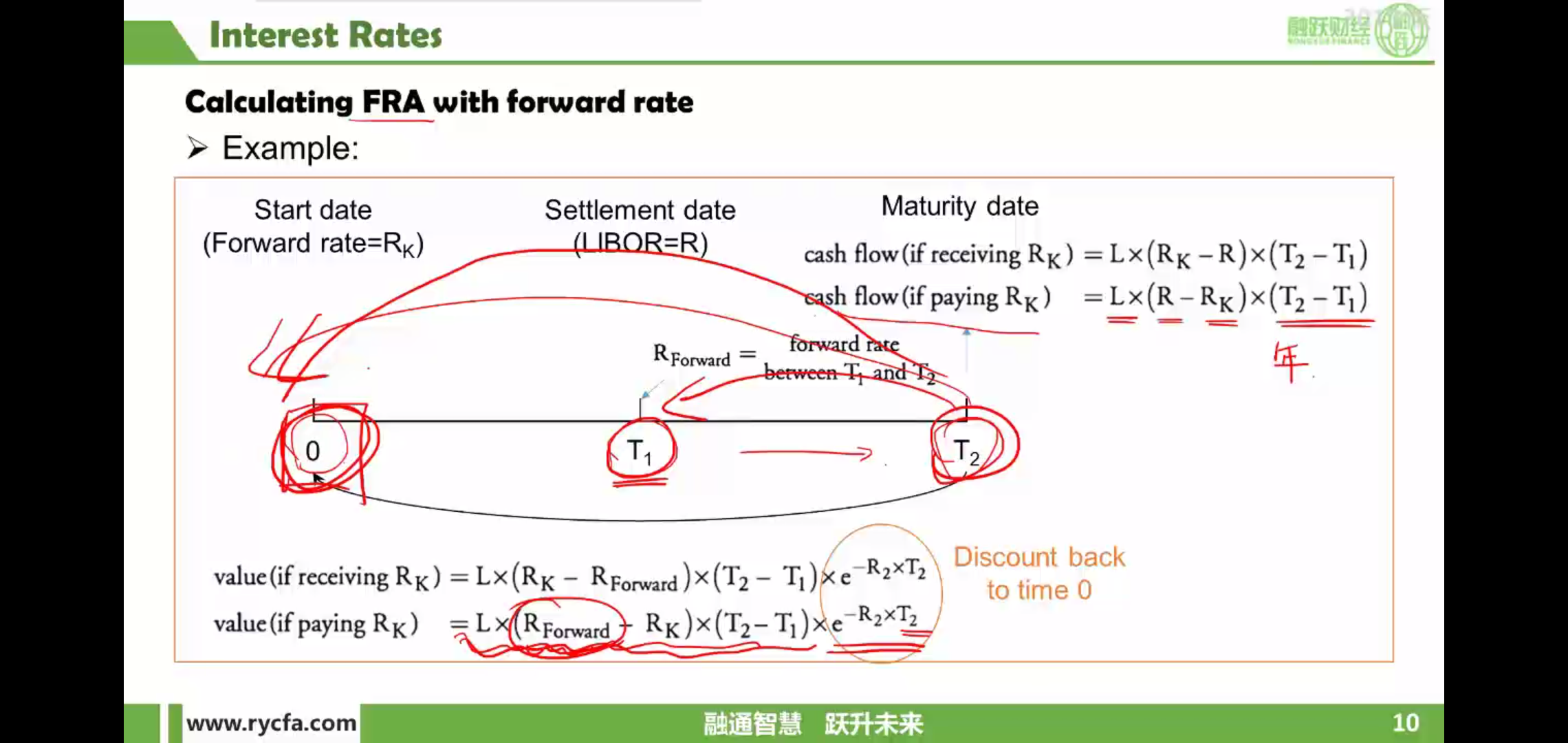

对未来的利率约定那个时间轴的开始利率,libor 还有最后的一个时间点该怎么理解啊?还有那个根据时间轴推出的cash flow value 这两个公式也不是很懂。可以讲解一下吗?

查看更多

查看更多

138****5883

提问

178

上次登录

1862天前