来自:FRM > 一级 > 金融市场产品 2022-10-19 14:31

第65题,完全没有搞懂

查看更多

查看更多

李海赈

提问

2

上次登录

58天前

查看更多

查看更多

李海赈

提问

2

上次登录

58天前

liuxuyao 2022-10-19 16:14

致精进的你:

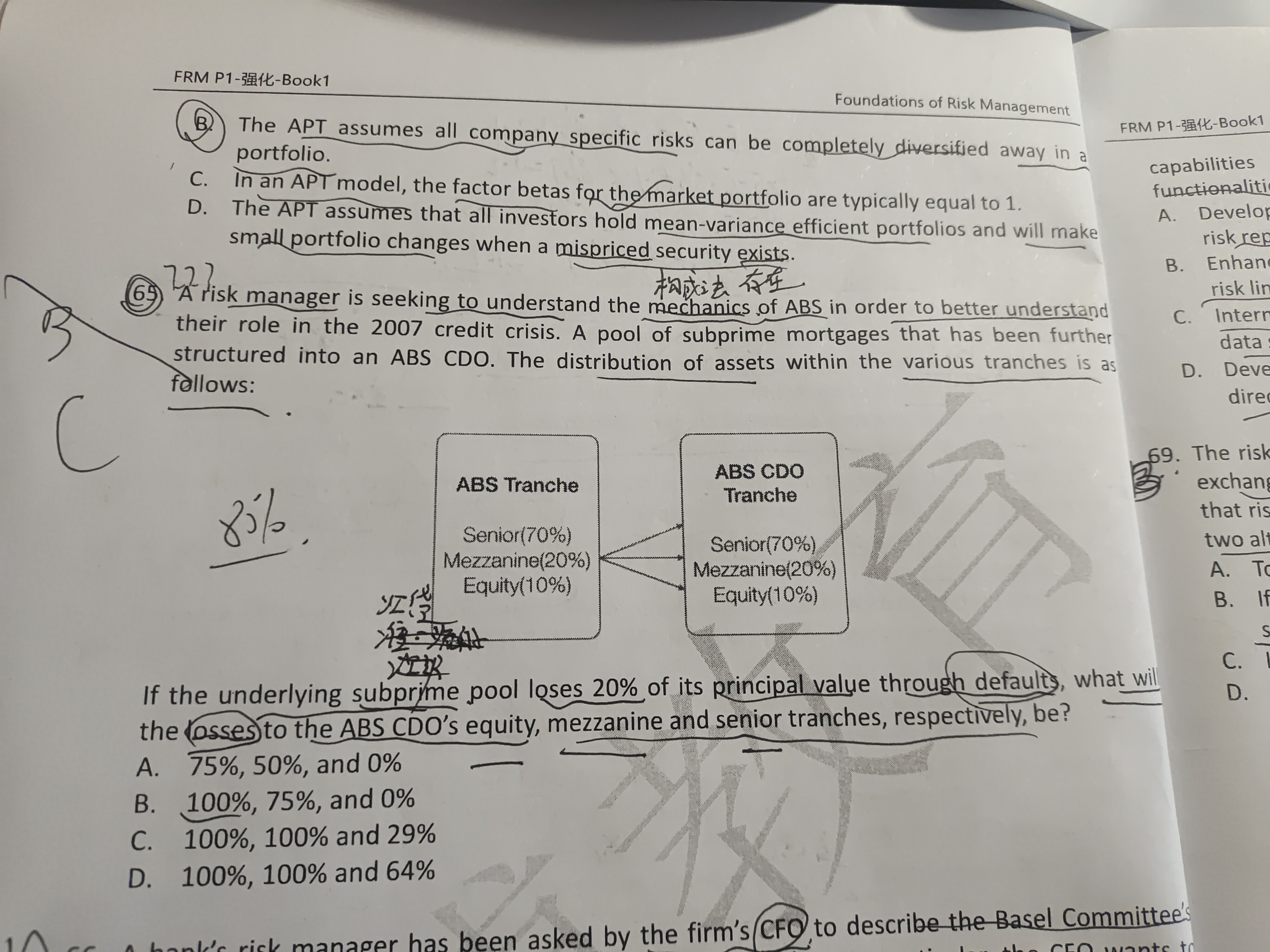

这里underlying subprime pool loses损失了20%,因为ABS CDO Tranche是将ABS Tranche中的 mezzanine的20%重新又分成了三种情况equity,mezzanine 以及senior三层,相当于原有的ABS Tranche中的equity的10%损失完后。需要将mezzanine重新按照承担损失的顺序承担剩余 10%(20%-10%)损失。通过计算 20%*10%=2%,Equity 100%全部损失。 20%*20%=4%,Mezzanine 100%全部损失。 剩下的senior来承担 (10%-2%-4%=4%)。senior层总共占的比重是 20%*70%=14% 所以它损失的比率就是 4%/14%=29%。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。