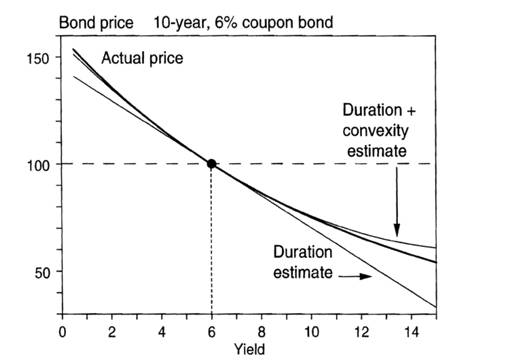

来自:FRM > 一级 > Financial Markets and Products 2019-11-12 21:01

这道题老师在讲解时说为了匹配Asset和Liability不相等的Duration,我们可以在利率下降的时候收固定付浮动,因为浮动的Duration小;fixed的duration大,没太明白为什么。

查看更多

查看更多

Grand ieong

提问

62

上次登录

1879天前