来自:FRM > 一级 > 金融市场产品 2022-10-15 20:50

看不懂

查看更多

查看更多

夏希航

提问

17

上次登录

1138天前

查看更多

查看更多

夏希航

提问

17

上次登录

1138天前

liuxuyao 2022-10-16 15:34

致精进的你:

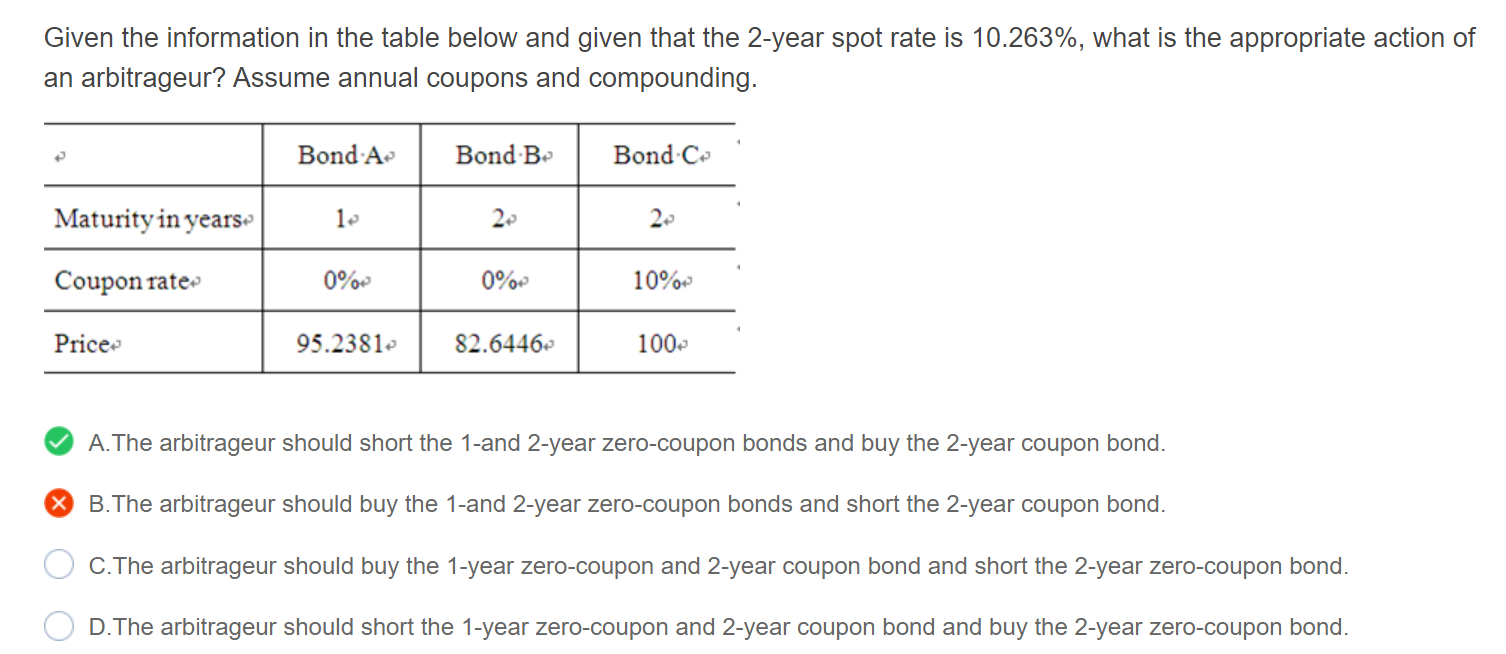

要确定2年期零息债券是否存在定价错误,先使用财务计算器计算其收益率。使用年复利FV=100;PV=-82.6446,N=2;CPT I/Y=10.00%。由于其收益率太低(与10.263%的即期利率相比),这意味着其价格太高。因此,我们将做空这个零息债券,并购买2年期息票债券。我们还将做空1年期零息债券,因为其本金偿还可以用息票债券上的第一年息票支付。这个题目的考查只考查了套利策略,如果进一步要求我们计算套利收益的话,以下计算提供了套利利润,假设购买了1000000美元的息票债券。1年期零息票债券将以对应于息票债券第一年息票的金额进行卖空,即10%×1000000美元=100000美元。我们将卖空该金额的PV,使用0.952381的贴现因子(从零息票债的价格)为95238.10美元。2年期零息票债券将按照与息票债券第二年息票和本金相对应的金额进行卖空,即1100000美元。我们将卖空该金额的PV,该金额使用0.826446的贴现因子(从零息票的价格)为909090.60美元。卖空的总收入为95238.10美元+9090.90美元=1004328.70美元。购买1000000美元息票债券后,套利利润为4328.70美元。可以验证,如果两年期零息票债券的收益率为10.263%,其价格将降至82.2508,从而消除套利利润。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。