来自:FRM > 一级 > Foundations of Risk Management 2022-10-15 17:43

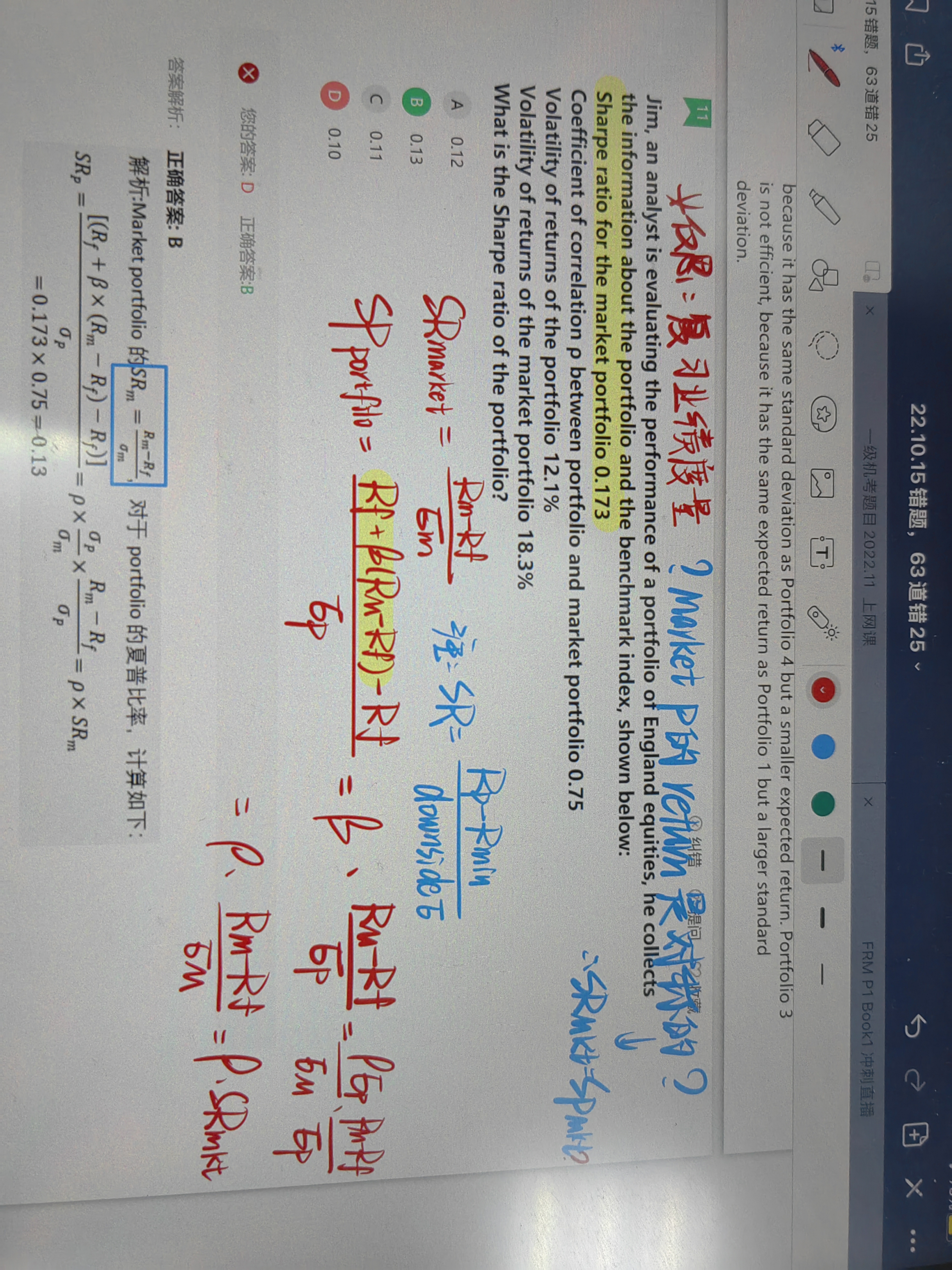

market portfolio的return分布应该是对称的吧?

所以本题中,market portfolio的sharpe index实际数值上与它自己的sortino ration相等?

查看更多

查看更多

ann

提问

95

上次登录

330天前