来自:FRM > 二级 > 市场风险 2022-10-13 21:52

您好!

请问,这里的10.8%是怎么计算的?

我算的和这个不太一样奥

查看更多

查看更多

178****1935

提问

6

上次登录

279天前

查看更多

查看更多

178****1935

提问

6

上次登录

279天前

liuxuyao 2022-10-14 15:48

致精进的你:

同学,把题目背景和你的计算过程完整上传一下哈

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12022-10-14 16:50

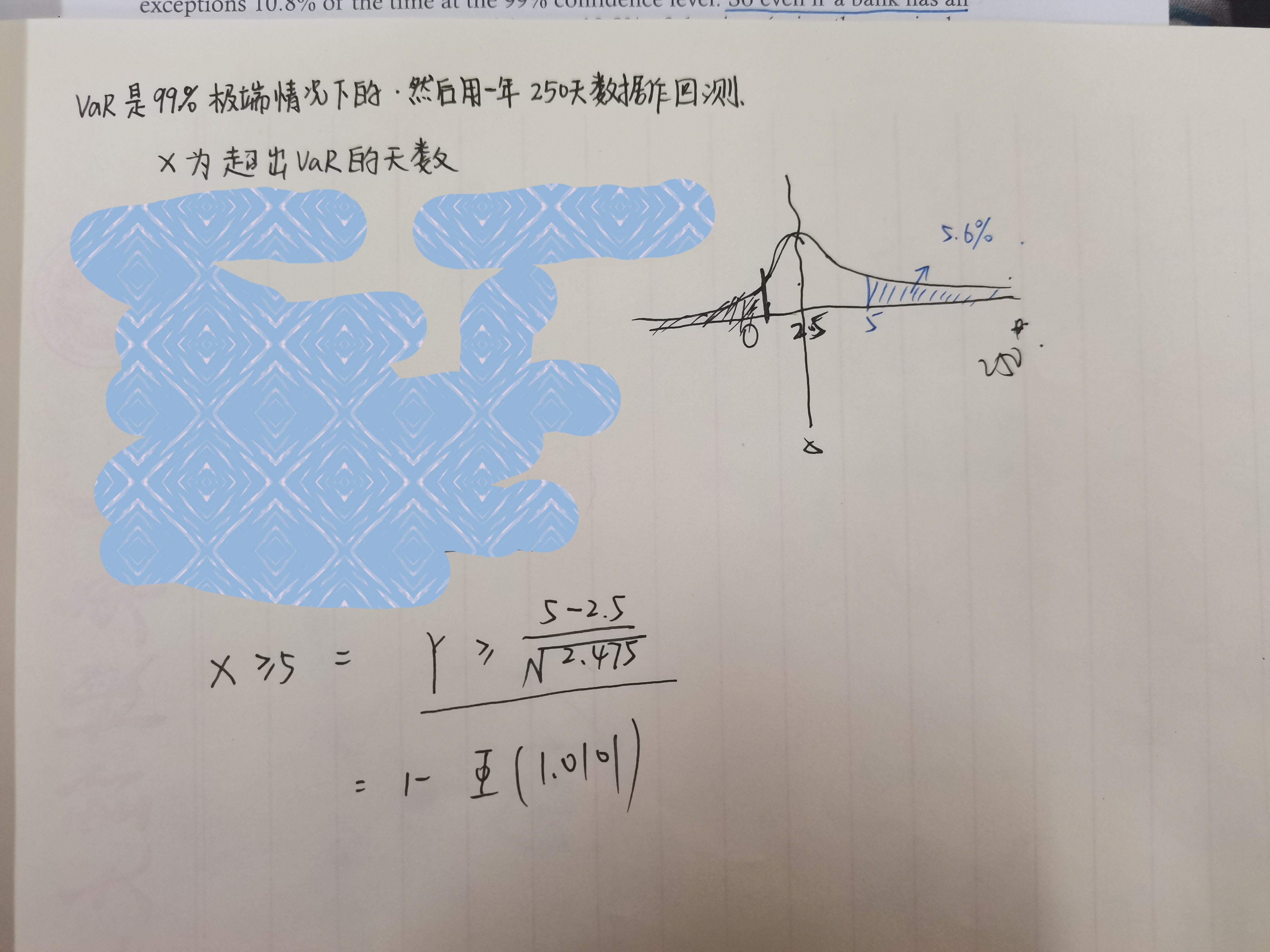

老师您好!我又算了一遍,这里,我用二项分布来求结果是正确的 P(x>=5)=10.78% 但是用正态分布求好像就出现问题了 P(x>=5)=5.6% 使用正态分布拟合二项分布似乎有点问题,不知道怎么解决,按理说小于零的部分是不可取的

回答2022-10-15 15:04

同学,我们在回测VAR模型时,一般结论是在选定的置信水平下是否拒绝,所以使用二项分布来计算是没问题的哈,因为题目背景这边不清楚,同学你所用的资料是notes吧,关于notes当中的一些结论和拓展,我们了解即可,因为很多描述是在上下文的关联当中产生的,所以如果用notes作为学习资料的话,要理解前后文当中的逻辑和假设,最好还是以课程为主哈