来自:FRM > 一级 > Valuation and Risk Management 2022-10-01 18:18

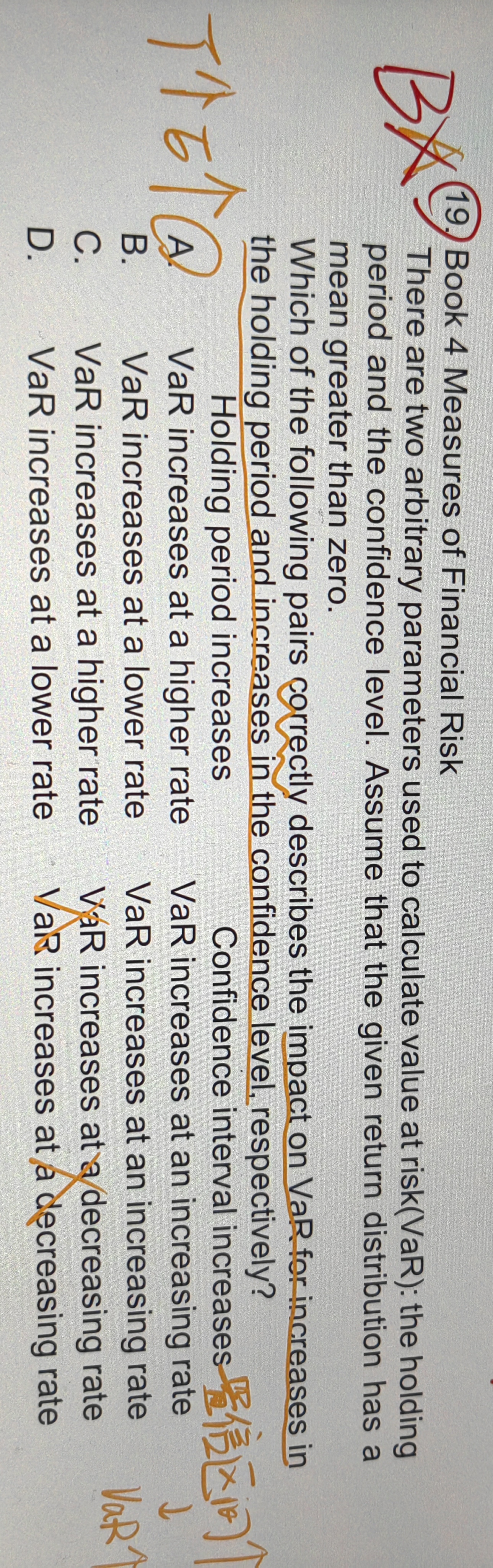

请问这道题里B为什么不对?(我只知道VaR increase when the holding period is longer)

是和收益分布的mean有关吗?

查看更多

查看更多

ann

提问

95

上次登录

330天前